DS증권은 화승엔터프라이즈에 대해 고객사 수주감소로 가동률 하락과 고정비 부담이 지속될 것으로 전망된다고 27일 밝혔다. DS증권은 화승엔터프라이즈의 목표주가를 기존 1만4000원에서 7000원으로 2분의 1 수준까지 하락했다.

전일 장 마감 기준 화승엔터프라이즈 주가는 4905원으로 목표가까지는 42.7% 상승여력이 있다.

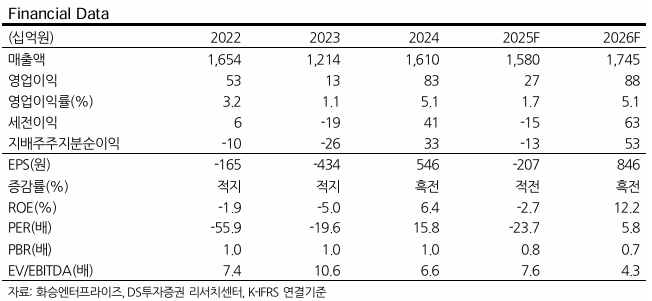

DS증권에 따르면 화승엔터프라이즈는 내년 북중미 월드컵을 앞둔 아디다스 측의 보수적 재고 정책에 따라 올해 하반기 실적 성장 기대감이 대폭 낮아졌다. 지난 2분기에는 관세 이슈로 매출이 이연되면서 부진했고, 이어 3분기에는 오더 축소로 매출과 영업이익 어닝쇼크를 기록했다.

김수현·강태호 DS증권 연구원은 "4분기도 고객사 수주 감소에 따른 가동률 하락과 고정비 부담은 지속될 것"이라며 "다만 북중미 월드컵에 따른 고객사 재고 확충 시점을 감안하면 내년 2분기부터 회복이 기대된다"고 말했다.

김·강 연구원은 또 "올해 하반기 실적 부진은 주가에 선반영 됐다"며 "오히려 내년 오더 회복에 대한 기대감은 올해 4분기에서 내년 1분기 중 아디다스의 재고 정책 완화 신호, 오더 회복 여부, 가동률 상승이 확인될 경우 빠르게 주가에 선반영 될 가능성이 높다고 판단한다"고 했다.

{kind=link}