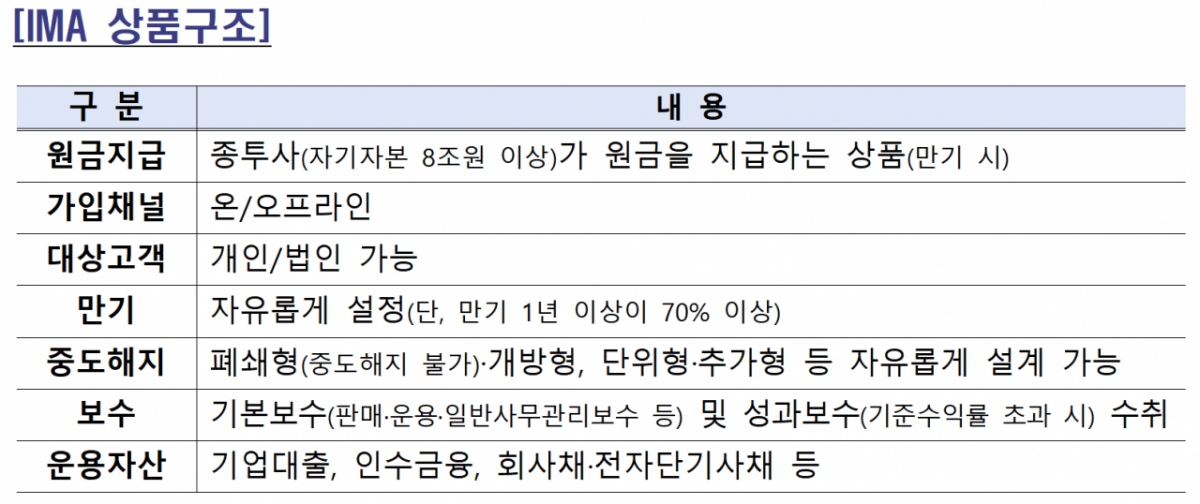

자기자본 8조원 이상 종합금융투자사업자(종투사)에 허용된 IMA(종합투자계좌) 위험등급이 '보통위험'을 뜻하는 4등급으로 확정됐다. 또 IMA 투자수익은 배당소득으로 분류돼 만기 일시지급에 따른 과세 부담이 투자변수로 작용하게 됐다.

금융감독원은 17일 지난달 구성된 IMA 상품출시 지원 및 투자자 보호강화 TF(이하 IMA TF)에서 논의한 결과를 바탕으로 IMA 설명서 약관 등 내용 형식을 확정했다고 밝혔다. 지난달 금융위원회는 한국투자증권과 미래에셋증권 2개사를 8조원 이상 종투사로 지정하고 IMA 업무를 허용했다.

IMA 위험등급은 '보통 위험' 수준인 4등급으로 확정했다. 자기자본 4조원 종투사에 허용하는 발행어음보다 한단계 높은 등급이다. 발행어음은 5등급으로 '낮은 위험'이다. 금융당국은 IMA 만기, 운용자산의 위험도 등을 고려해 이같은 등급을 결정했다.

IMA 투자수익에 대한 과세방식은 '배당소득'으로 분류했다. 은행예금인 '이자소득'과 마찬가지로 수익금에 대해선 15.4%의 세금이 부과되지만 이자 배당 합계액이 2000만원을 넘어서면 최고 49.5%의 누진세가 적용된다. 예컨대 IMA 3년 만기 상품에 가입했을 때 3년치가 한꺼번에 지급되면 수령시기 귀속 원칙에 따라 2000만원 초과분에 대해 누진세 적용을 받는다.

상품설명서에는 종투사 파산 등에 따른 원금 손실 위험과 중도해지 가능여부 등 투자위험을 명확하게 기재하도록 했다. IMA는 사실상 종투사가 파산하는 경우를 제외하면 원금 손실 위험이 없는 상품이지만 이같은 위험도 고지하도록 명시한 것이다. 아울러 종투사 파산으로 원금 지급을 할 수 없는 상황 등 IMA 운용과정에서 발생할 수 있는 최악의 시나리오 분석결과를 기재토록 했다.

약관에는 종투사의 관리 감시 책임을 부과했다. 종투사는 △IMA 운용내역의 설명서 부합 여부 △IMA 리스크 관리의 적정성 등에 대해 리스크관리부서와 독립된 제3의 부서를 통해 관리·감시 의무를 이행하도록 했다. 또 부실자산 발생, 만기상환 불능 등 중요사항이 발생하는 경우 '투자자 즉시 안내'를 의무화했다.

이외에도 IMA 자산운용보고서를 중도해지 가능여부와 무관하게 분기별 1회 투자자에 교부하고 공모펀드 수준으로 현황을 알리도록 했다. 안내 사항으로는 투자종목 명세, 수익률 현황 등이다.

독자들의 PICK!

금감원 관계자는 "IMA가 종투사의 기업금융과 모험자본 공급 확대를 위한 핵심적인 자금조달 수단이 되도록 유도하겠다"며 "무분별하고 과도한 영업 경쟁 등으로 불완전판매가 발생하는 경우 법과 원칙에 따라 엄정 조치하겠다"고 말했다.

{kind=link}