키움증권이 포스코홀딩스(POSCO홀딩스(317,000원 ▲4,000 +1.28%))에 대해 작년 4분기 일회성 비용으로 실적이 시장 컨센서스를 크게 밑돌았지만, 향후 이차전지소재사업 실적 턴어라운드가 가시화되고 있다며 목표주가를 46만원으로 하향 조정한다고 2일 밝혔다. 기존 목표가는 42만원.

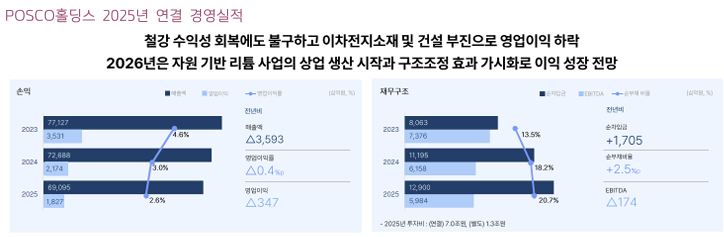

포스코홀딩스의 작년 4분기 영업이익은 전년동기대비 87% 하락한 126억원으로 컨센서스 4100억원(키움증권 4550억원 추정)을 하회했다.

철강사업은 POSCO가 업황부진과 설비 보수로 인해 판매량이 감소하며 영업이익이 3370억원을 기록했고, 해외철강 사업은 매각이 진행중인 중국 장가항STS에서 발생한 일회성 비용 등으로 인해 영업손실 1110억원을 나타냈다.

관계기업을 살펴보면 친환경인프라 사업체 포스코인터내셔널의 영업이익은 2660억원을 거뒀다. 포스코이엔씨는 3분기에 이어 이번 분기에도 대규모 일회성손실을 반영하면서 1900억원의 영업적자를 기록했다. 이차전지 소재사업체 포스코퓨처엠은 518억원 영업적자를 기록, 4개 분기 만에 다시 적자전환했다. 리튬사업과 관련된 기타법인들도 영업손실이 총 1180억원에 달해 적자 폭이 확대했다.

다만 작년 하반기 중국정부가 공급과잉산업에 대한 구조조정 추진계획을 밝히면서 반등한 리튬가격은 이후 투기적 수요가 유입되면서 급등세를 보이고 있다. 1월말 현재 중국 탄산리튬가격은 2만3500달러 수준으로 작년 상반기 저점(8300달러)대비 약 180% 상승했다.

이종형 키움증권 연구원은 "중국의 공급측 구조개혁 노력과 최근 ESS를 중심으로 살아나고 있는 이차전지 수요를 감안시 리튬가격은 올해에도 추가 상승을 이어갈 전망이다"며 "4분기 실적을 반영해 내년 실적전망치를 하향하지만 주가에 상당부분 반영됐고, 리튬가격 반등으로 이차전지소재사업 실적 턴어라운드 가시성이 높아져 목표주가를 올린다"고 말했다.

{kind=link}