리튬이온 배터리 분리막 전문기업 SKIET(SK아이이테크놀로지(16,000원 ▲1,600 +11.11%))가 전환사채(CB) 발행에 나선다. 자금 수혈을 통한 사업 역량 강화로 적자 상황을 타개할 수 있을지 주목된다.

4일 투자은행(IB) 업계에 따르면 SKIIET가 4000억원 규모 CB 발행을 추진하고 있다. 현재 자금의 인수처를 찾는 상황으로 알려졌다.

딜은 삼성증권이 주관했다. 복수의 증권사와 자산운용사가 SKIET의 CB 인수를 검토하고 있다. PEF(사모펀드)의 블라인드 펀드를 통해서도 적잖은 자금이 투입될 것으로 보인다.

SKIET가 CB 발행에 나선 것은 이번이 처음이다. 일반적으로 CB는 회사채를 발행하기 어려운 기업들이 활용하는 자금 조달 기법이다.

SKIET는 그간 사채와 차입금 등으로 자금을 조달해왔다. 지난해 9월 말 연결 기준 원화사채 3500억원, 차입금(외화 장기 차입금 포함)은 1조1836억원 등이다.

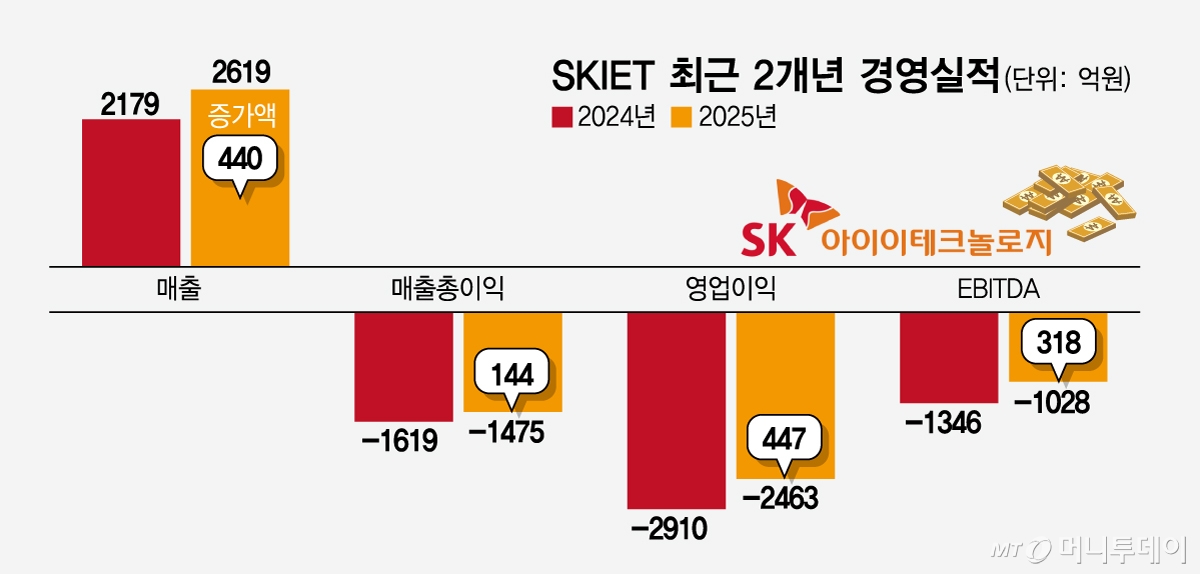

SKIET가 자금조달 방법으로 CB를 택한 것은 부진한 실적 때문인 것으로 분석된다. 지난해 말 SKIET의 매출은 2619억원으로 전년대비 440억원 증가했지만, 영업손실은 2463억원으로 전년에 이어 2년째 적자가 지속되고 있다.

SKIET는 지난해 7월 운영자금 조달 명목으로 3000억원어치 유상증자를 실시해 자본금을 늘렸지만, 차입금 의존도를 크게 줄이지 못했다. 나이스신용평가에 따르면 SKIET의 지난해 9월 말 기준 순차입금 의존도는 37.9%. 전년동기대비 0.7%포인트 하락했다. 이 기간 총차입금은 1조5667억원에서 1조6812억원으로 1145억원 증가했다.

신용평가사들이 책정한 SKIET의 회사채 등급은 A, 등급전망은 '부정적'이다. 기본적으로 시장에서 안전하게 소화되는 등급은 AA로, SKIET의 등급으로는 거래가 어려운 경우가 있다.

CB 발행 규모가 큰 만큼 SKIET 주가에도 영향이 미칠 수 있어 보인다. 증권가에서는 SKIET에 대한 투자의견과 목표주가를 내리고 있다. 지난달 29일 유진투자증권은 SKIET에 대해 투자의견을 '매수(BUY)'에서 '보류(HOLD)'로 하향 조정했다. 해당일 SKIET에 대한 증권사리포트는 7개로 보류 의견을 낸 리포트는 5개, 목표가를 내린 리포트는 3개다.

독자들의 PICK!

다만 투자자 입장에서는 주가가 저점인 상황에서 향후 사업에 따라 전환가액이 조정되며 평가 차익을 기대할 수는 있다. 이날 코스피 시장에서 SKIET는 전일대비 50원(0.19%) 상승한 2만6150원으로 거래를 마쳤다. 최고점을 찍었던 2021년 7월 30일(24만9000원) 대비 주가는 9분의 1 토막 난 상태다.

SKIET는 SK㈜의 손자회사다. 'SK㈜→SK이노베이션→SKIET'로 이어지는 지배구조를 갖고 있다. 회사는 중국과 폴란드에 2차전지용 분리막 제조 종속기업을 두고 있다. SK이노베이션 관계자는 "다양한 방법을 고민하고 있으나 확정된 바 없다"고 말했다.

{kind=link}