이달 29일 하이브·다음달 6일 SM 발표

국내 엔터테인먼트 4사가 1분기 실적시즌을 앞두고 잇단 목표주가 하향에 직면했다. 반대로 업종 이익전망은 좋다. 투자심리가 이익전망과 엇갈리는 상황이다. 진입기회가 다가오고 있다는 풀이까지 나온다.

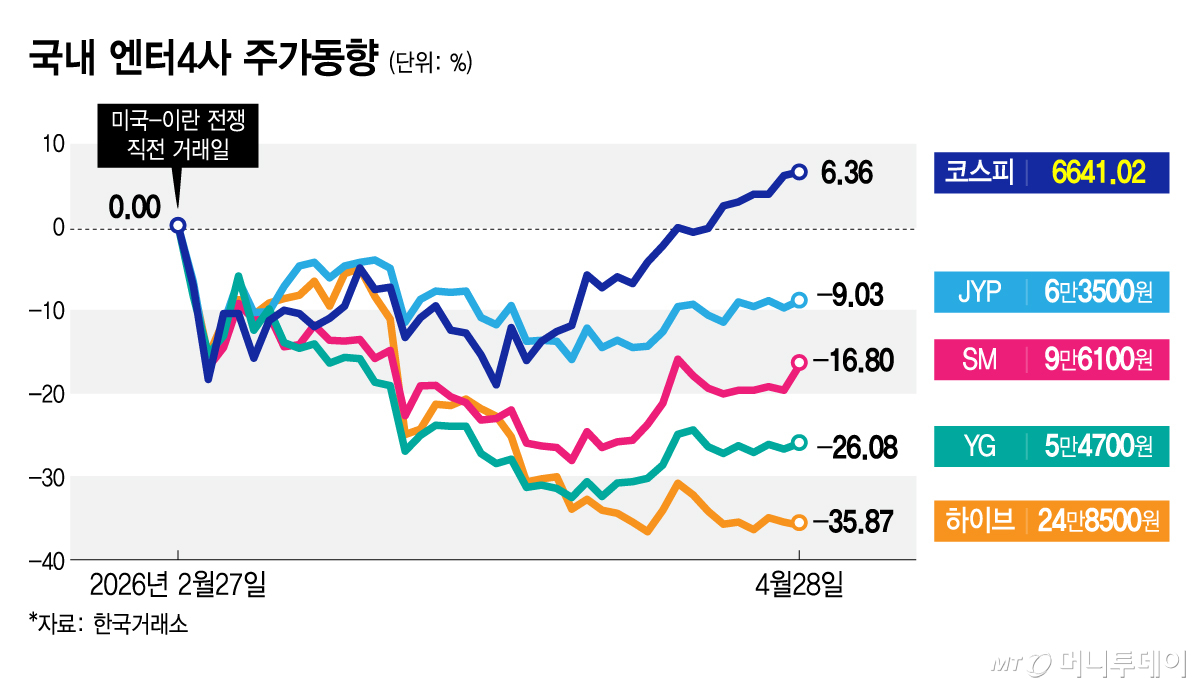

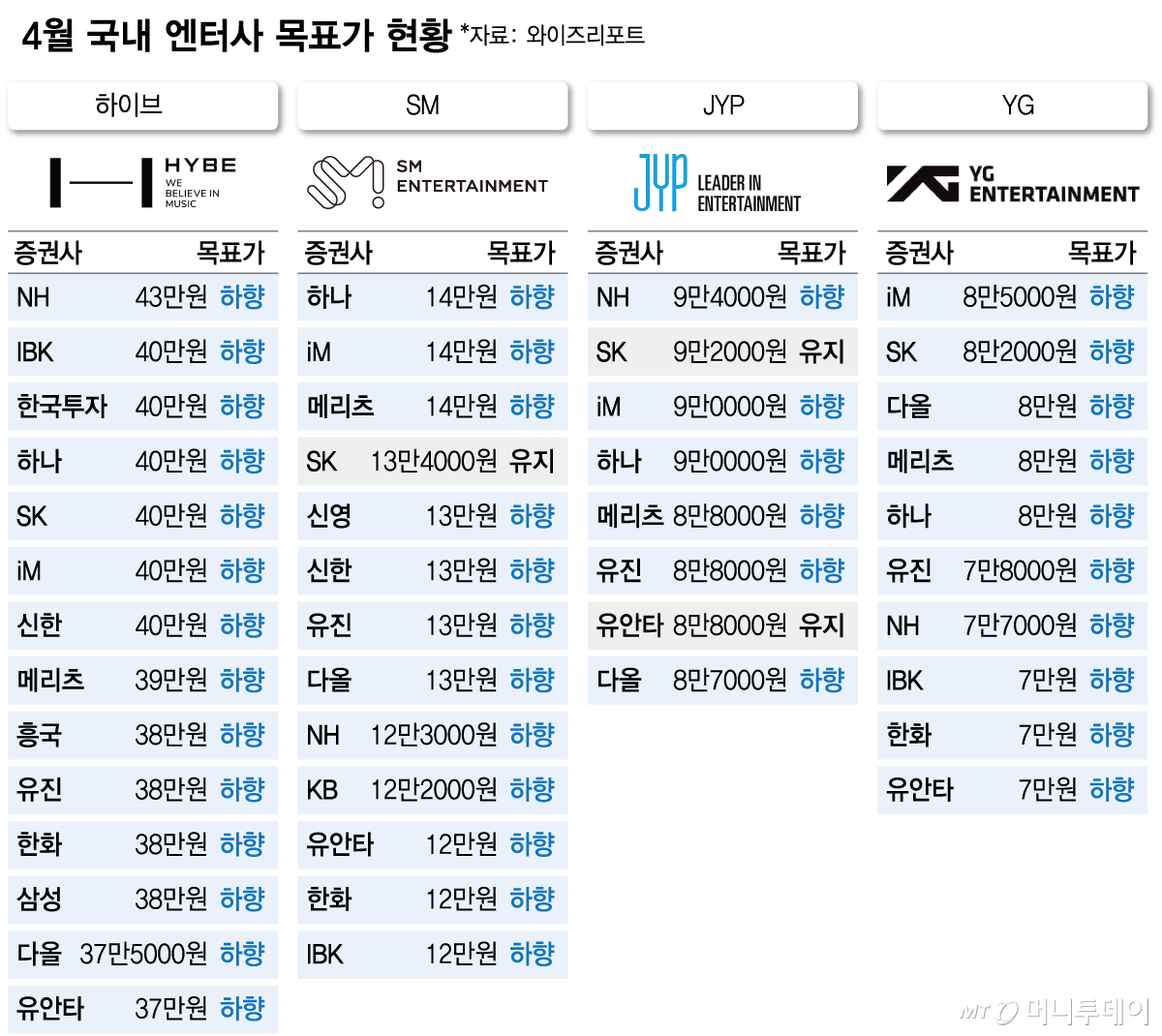

28일 와이즈리포트에 따르면 이달 하이브(213,000원 ▼10,500 -4.7%)에 대해 종목보고서를 발간한 국내 증권사 14곳은 모두 목표가를 하향했다. SM엔터테인먼트(에스엠(74,400원 ▼2,000 -2.62%))엔 13곳 중 12곳이, JYP엔터테인먼트(JYP Ent.(54,800원 ▲300 +0.55%))엔 8곳 중 6곳이, YG엔터테인먼트(와이지엔터테인먼트(44,050원 ▼1,200 -2.65%))엔 10곳 모두가 목표가를 낮췄다.

눈높이를 낮춘 배경엔 멀티플 하향이 있다. 역사적 신고가를 연일 새로 쓴 코스피 랠리가 반도체·산업재 중심으로 이어진 가운데 엔터업종 소외현상이 장기화하면서 증권가에선 선뜻 주가 낙관론을 펼치지 못하는 분위기다. 여기에 미국-이란 전쟁이 촉발한 국내외 증시 불확실성, 방탄소년단(BTS) 컴백과 맞물린 셀온(sell-on·호재 속 매도)은 투자부담을 가중한 요소로 거론된다.

엔터주는 통상 1분기를 비수기로 본다. 그런데도 우호적인 실적전망이 이어지고 있고 연내 예정된 데뷔·컴백 라인업이 나쁘지 않음에도 주가는 하향 전망이 되는 점이 괴리감을 더한다. 실제로 1분기 영업이익 컨센서스는 전년동기 대비 하이브가 98.5%, SM이 11.8%, JYP가 35.8%, YG가 263.5% 많은 수준에 형성된 상태다.

그러나 DS투자증권에 따르면 4사 합산 12개월 선행 PER(주가수익비율)은 약 22배까지 하락, 2020년 이후 저점에 근접한 것으로 나타났다. 양호한 실적 전망에도 불구하고 주가 전망이 아쉬운 이유다. 다만, 잇단 목표주가 하향이 오히려 기회가 될 수 있다는 의견도 나온다.

임도영 DS투자증권 연구원은 "과거와 달리 실적이 버텨주는 현 시점에선 밸류에이션을 확장시킬 수 있는 신규 내러티브의 형성 여부가 중요하다"며 "이는 '넥스트 BTS·블랙핑크'로 이어질 수 있는 잠재성 높은 아티스트의 등장과 저연차 아티스트의 북미시장 내 빠른 팬덤 확장, 현지화 IP의 실질적인 매출 기여 가시화 등을 통해 구체화될 가능성이 높다"고 밝혔다.

그러면서 "현재 밸류에이션 부담이 낮은 가운데 올 2분기부터는 업종 성수기로 진입하는 만큼 하방 리스크는 제한적"이라며 "중장기적으론 업종 내러티브 회복 여부에 따른 재평가 가능성에 주목할 필요가 있다"고 했다.

독자들의 PICK!

이화정 NH투자증권 연구원은 "통상 1분기는 연말 시상식 후 휴지기로 저연차 아티스트 중심의 계절적 비수기지만, 이번 분기는 이례적"이라며 "엔하이픈·블랙핑크에 이어 BTS까지 신보를 발매하며 대형 IP가 실적을 견인 중이고, 트와이스는 13주간 29회에 달하는 고밀도 월드투어를 소화했다"고 밝혔다.

이 연구원은 "단위당 앨범 판매량과 연계상품(MD) 등 고마진 부가매출 모두 비수기 기대치를 상회할 전망"이라며 "그간 활동 모멘텀 부재로 시장 소외가 길었지만, 대형 아티스트가 견인하는 1분기 실적은 주가 흐름의 명확한 변곡점이 될 것"이라고 했다.

엔터 4사는 오는 29일 하이브, 다음달 6일 SM을 기점으로 1분기 실적발표 시즌에 돌입한다. 현재 발표일정을 공시하지 않은 JYP·YG의 지난해 발표일은 5월 14일·9일이다.

{kind=link}

{kind=link}