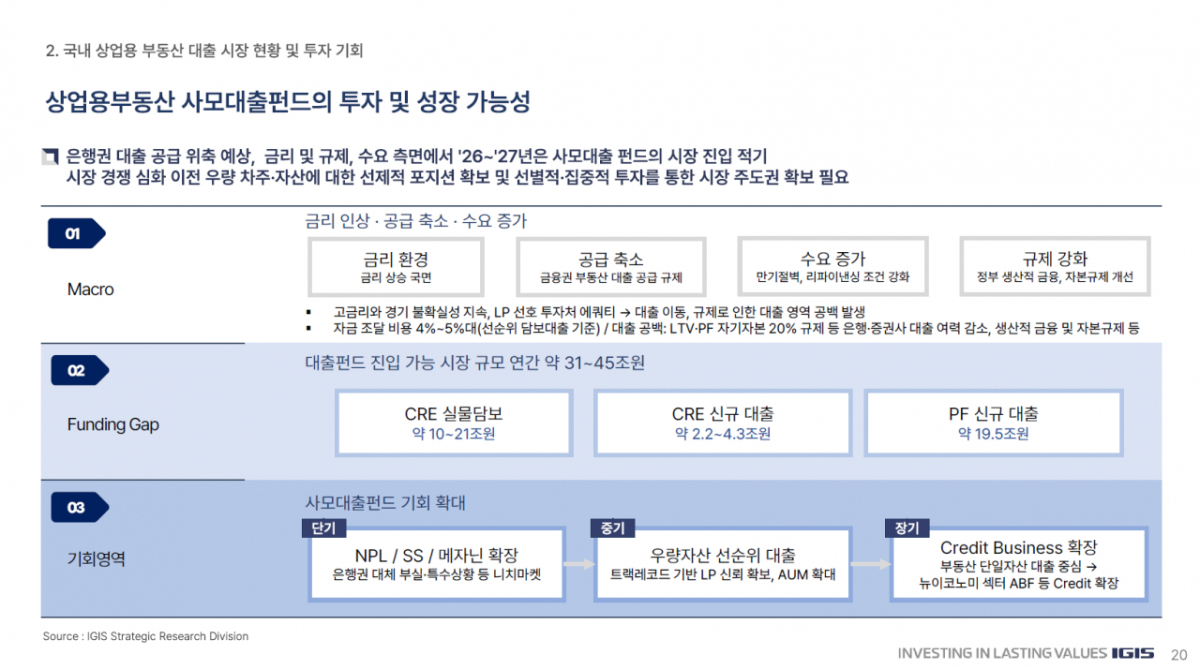

정부의 생산적 금융 기조와 자본규제 강화로 은행·증권사 등 금융권의 부동산 대출 여력이 위축되고 있다. 반면 상업용 부동산들의 만기 도래와 리파이낸싱 수요는 늘어나고 있다. 이에 금융권의 공급 위축으로 발생한 '펀딩 갭(격차)'을 메우는 사모대출펀드 시장이 연간 약 31조~45조원으로 규모가 커질 것이라는 전망이 나왔다.

19일 이지스자산운용 전략리서치실은 '사모대출시장과 부동산 대출펀드의 투자 기회' 보고서를 발간하고 이같이 분석했다. 보고서는 최근 국내 자본시장이 마주한 구조적 변화와 그 안에서의 투자 기회를 정리했다. 사모대출은 은행을 거치지 않고 사모펀드 등 비은행 기관이 기업이나 실물자산에 직접 자금을 공급하고 이자수익을 얻는 대출 투자 전략을 뜻한다.

보고서는 글로벌 사모대출 시장이 지난 15년간 약 5배 이상 성장해 지난해 3분기 기준 약 2조2000억원달러 규모에 이르렀다고 분석했다.△글로벌 금융위기 이후 은행권의 규제 강화로 인한 신용 공백 △장기 저금리 환경에서 연기금·보험사 등 기관투자자의 대체 수익원 모색 △제도 개편을 통한 진입장벽 해소 등 세 가지 구조적 요인에서 비롯됐다고 진단했다. 이에 미국에서는 사모대출이 은행과 자본시장 간 위험을 재분배하는 자산으로 제도화됐다고 봤다.

한국 시장 역시 사모대출 펀드가 성장할 수 있는 환경이 조성됐다고 평가했다. 부동산 PF(프로젝트파이낸싱) 부실 여파로 금융기관들이 리스크 관리에 돌입했고 정부 차원에서도 규제 정책을 내놓은 점을 원인으로 짚었다. 대표적인 규제로는 금융위원회에서 증권사의 자기자본 대비 부동산 총 투자금액 한도를 100% 이하로 제한하는 규정을 신설한 점을 꼽았다.

금융권의 대출 여력이 감소하면서 국내 사모대출 시장에 기회가 생겼다고 판단했다. 구체적으로는 △기존 상업용 부동산(CRE) 실물 담보 대출(연간 10~21조원) △신규 상업용 부동산 대출(연간 2조2000억원~4조3000억원) △PF 신규 대출 내 상업용 부동산(연간 약 19조5000억원) 등을 꼽았다.

금리, 규제, 수급 측면을 종합할 때 올해와 내년이 사모대출펀드의 시장 진입 적기로 판단했다. 이지스자산운용 전략리서치실은 "단기적으로 은행권이 다루기 어려운 NPL(부실채권)·특수상황·메자닌 등 니치마켓(틈새시장)을 공략하고 중기적으로는 우량자산 선순위 대출로 기관투자자(LP)와 운용자산(AUM)을 확대할 것"이라며 "장기적으로 부동산 단일자산 대출을 넘어 ABF(자산담보부금융) 등으로 사업을 확장하며 단기적으로 접근할 것"이라고 말했다.

{kind=link}