흥국증권이 현대지에프홀딩스(13,410원 ▲160 +1.21%)에 대해 현대홈쇼핑 완전 자회사화로 중복상장 디스카운트가 제거됐다며 매수 투자의견을 유지하고 목표주가를 2만으로 상향한다고 23일 밝혔다. 기존 목표가는 1만9000원.

전일 장 마감 기준 현대지에프홀딩스의 주가는 1만3250원으로 목표가까지는 50.9% 상승여력이 있다.

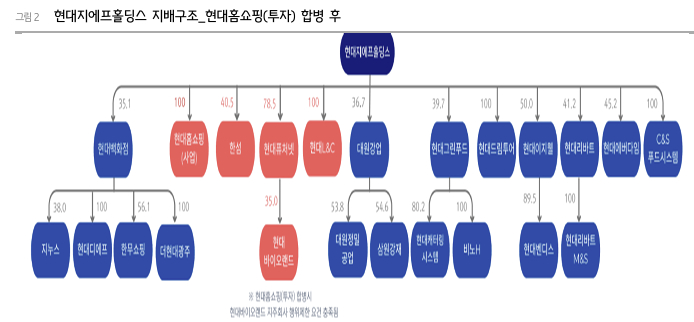

흥국증권에 따르면 현대지에프홀딩스의 2분기 연결 매출액은 전년동기대비 5.9% 증가한 2조1000억원, 영업이익은 31.2% 늘어난 978억원을 기록할 전망이다. 별도 부문의 영업이익 창출과 함께 자회사 현대홈쇼핑, 현대그린푸드의 증익에 따른 결과로 분석된다.

박종렬 흥국증권 연구은 "중복상장 디스카운트가 해소됐고 향후 배당수익 확대, 주주 환원 강화 등이 기대된다"며 "사업형 지주회사로 재평가 가능, 압구정 3구역 재개발로 인한 비영업자산의 가치 부각 등도 투자 포인트"라고 말했다.

{kind=link}