전문의약품의 고른 성장을 바탕으로 지난해 JW중외제약(30,200원 ▼900 -2.89%)의 매출과 영업이익이 나란히 상승했다. 올해 임상 결과가 발표될 차세대 통풍 신약에 대한 기대감도 무르익고 있다.

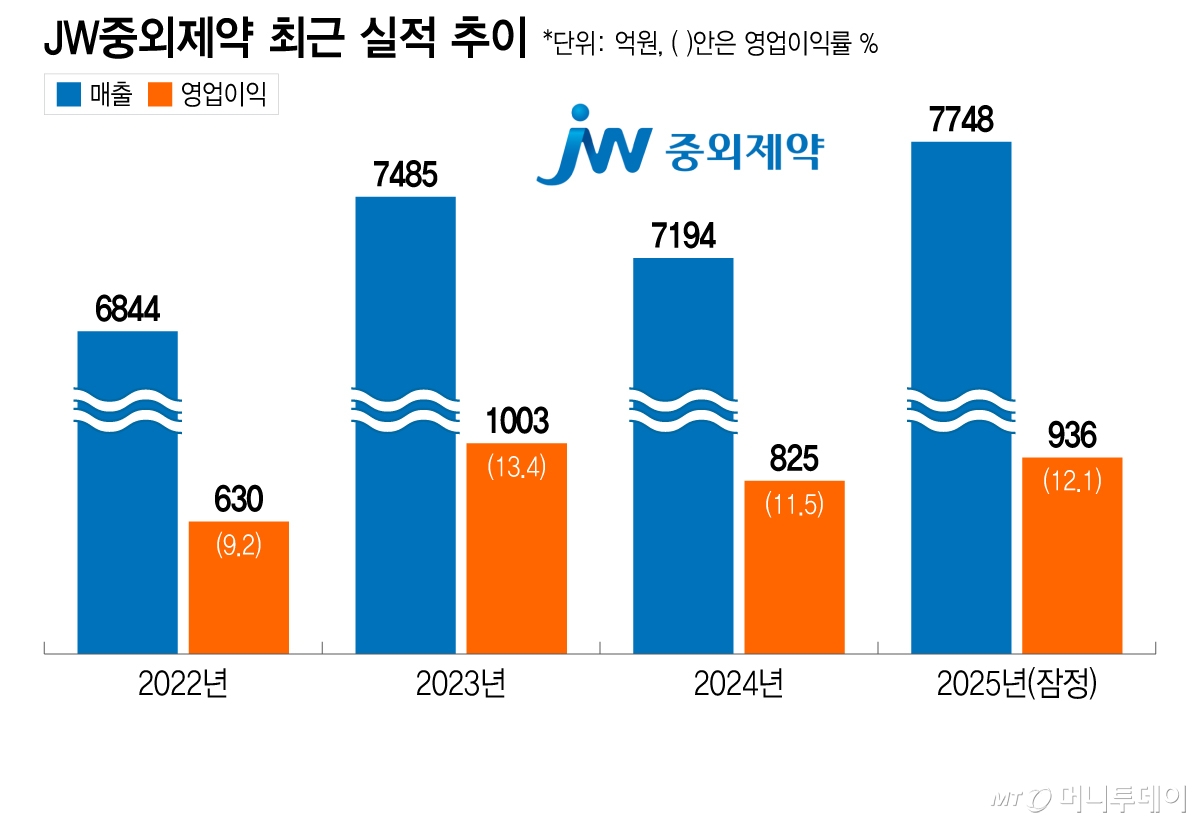

3일 금융감독원 전자공시시스템에 따르면 JW중외제약의 지난해 연결 기준 잠정실적은 매출 7748억원, 영업이익은 936억원으로 집계됐다. 전년 대비 매출은 7.7%, 영업이익은 13.5% 증가했다.

총 매출 대비 영업이익 비율인 영업이익률은 12.1%로 3년 연속(2023년 13.4%, 2024년 11.5%) 두 자릿수 행진을 이어갔다. 한국제약바이오협회가 조사한 국내 100대 제약사 평균 영업이익률은 4.8%로, JW중외제약은 이보다 2배 이상 높다. 다만, 당기순이익은 법인세 등 추가 납부 영향으로 전년 대비 5.15% 감소한 617억원을 기록했다.

전문의약품 중심의 탄탄한 포트폴리오는 JW중외제약의 강점으로 꼽힌다. 실제 지난해 JW중외제약은 일반의약품의 매출 감소에도 전문의약품이 전년보다 9.1% 증가한 매출 6366억원을 기록하며 실적 향상을 견인했다.

주요 전문의약품이 모두 두 자릿수대 성장률을 기록하는 등 성장세도 가파르다. 이상지질혈증 복합제 '리바로젯'의 매출은 1010억원으로 전년 대비 32.5% 증가했다. 이를 포함한 리바로 패밀리(리바로·리바로젯·리바로브이)의 매출은 1893억원으로 증가율 16.9%를 기록했다.

혈우병치료제 '헴리브라'는 전년 대비 48.5% 증가한 726억원의 판매실적을 달성하며 '간판 제품'으로 거듭났다. 2023년 급여 적용 범위가 확대된 후 2022년 58억원에서 3년 새 매출 규모가 10배 이상 커졌다. 수술·항암치료 시 빈혈 치료 등에 적용 반경을 넓히는 고용량 철분주사제 '페린젝트' 매출 역시 22.5% 늘어난 177억원 기록했다.

수액제 부문 매출액은 2530억원으로 2024년 2470억원 대비 2.4% 늘었다. 특히 부가가치가 높은 종합영양수액제 '위너프' 제품군이 6.6% 성장한 841억원 매출 달성에 성공하며 안정적인 성장세를 유지했다.

독자들의 PICK!

JW중외제약은 올해 차세대 혁신 신약 기업으로 도약을 예고하고 있다. 자체 개발한 최초의 통풍 신약 '에파미뉴라드'는 오는 4월 글로벌 임상 3상을 마무리하고 연내 결과 발표가 예상된다. 혈액 내 요산 농도가 비정상적으로 높은 통풍과 고요산혈증에 유효한 신약 후보 물질로 기존 1, 2차 치료제를 대체하는 '계열 내 최고 신약(Best-in-Class)'을 목표로 하고 있다.

에파미뉴라드는 통풍의 원인이 되는 요산 배설을 촉진하는 기전을 갖는다. 통풍은 요산이 너무 많이 만들어지는 '과다생성형'과 요산 배출이 원활하지 않은 '배출저하형'으로 구분된다. 전자를 치료하는 요산 생성 저해제와 달리 후인 배출저하형 통풍 치료제는 더 많은 환자 수에도 불구하고 신장·간에 대한 안전성 우려로 활발하게 처방되지 못하고 있는 실정이다.

에파미뉴라드가 임상 2상에서 1·2차 유효성 평가변수를 모두 충족한 가운데, 대규모 임상 3상에서 안전성과 효과에서 긍정적인 결과를 도출할 경우 현재 4조원대 글로벌 통풍시장에 지각변동을 일으킬 가능성이 점쳐진다. JW중외제약은 지난해 12월 미국 특허 등록을 통해 미국 시장에서 독점 기간을 기존 2029년에서 2038년까지 연장하는 등 사업화 행보를 꾸준히 밟아가고 있다.

회사 관계자는 "전문의약품 중심의 포트폴리오가 매출 성장과 함께 수익성 개선으로 이어지고 있다 "중장기 성장을 뒷받침할 신약 개발에도 속도를 낼 것"이라 말했다.

{kind=link}

{kind=link}