로열티 시장 기대치 하회·기술이전 물절 개발순위 조정·주요 임원 지분 매도 등에 '흔들'

'본질적 가치 변화 無' 평가 무게 속 추가 동력도 여전…연휴 이후 가치 재평가 시동

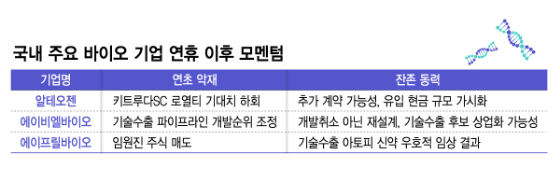

주춤했던 국내 주요 바이오 기업들이 연휴 이후 가치 회복에 재시동을 간다. 플랫폼 기술 사업화 성과를 앞세워 기업가치 상승세를 이어오던 알테오젠과 에이비엘바이오, 에이프릴바이오 등은 연초 돌발 악재에 타격을 입었다. 하지만 성장 동력으로 작용해 온 본질적 가치에 대한 평가는 변하지 않았다. 향후 추가 성과 등을 통해 기업가치 역시 회복될 것이란 전망에 힘이 실린다.

13일 업계에 따르면 알테오젠(365,500원 ▲13,500 +3.84%)과 에이비엘바이오(156,800원 ▼3,000 -1.88%), 에이프릴바이오(51,500원 ▼100 -0.19%)는 연초 발생한 단기 악재가 진정 국면에 진입했다는 평가를 받는다. 악재 발생 직후 주가가 급락하는 등 흔들렸지만, 냉정을 되찾은 시장이 재평가에 돌입하며 안정세를 되찾은 상태다.

알테오젠은 지난달 말 기업가치 핵심동력인 MSD 키트루다SC(피하주사)의 판매 로열티율 공개로 하루 새 시가총액이 6조원 가까이 증발했다. 당초 4% 수준으로 전망됐던 판매 로열티가 2%로 밝혀지며, 알테오젠이 거둬들일 기대 수익 역시 낮아진 것이 배경이다. 여전히 연간 수천억원의 로열티 수령이 가능한 계약 조건이지만, 높았던 시장 눈높이가 부메랑으로 돌아왔다.

다만 회사 기술 경쟁력에 대한 의구심은 추가 확산되지 않는 중이다. 당초 기대 대비 낮은 비율은 아쉽지만, 명확한 수치 공개로 회사 유입 현금 규모를 보다 확실히 파악할 수 있게 됐기 때문이다. 공개된 로열티율에 따라 알테오젠은 키트루다SC를 통해 오는 2034년까지 연 평균 4000억원 이상의 로열티를 수령할 것으로 보인다.

현재 국내 바이오 기업 중 연간 4000억원 이상의 영업이익을 거두는 곳이 삼성바이오로직스와 셀트리온 뿐인 점을 감안하면, 고무적 성과다. 이미 상업화로 증명한 여전한 플랫폼 기술 가치가 추가 계약으로 이어질 가능성 역시 남아있다. 첫 현금 배당을 결정한 점 역시 주주가치 제고 의지를 드러낸 것으로 평가된다.

지난해 국내사 최대 규모 바이오 기술수출에 성공하며 상승세를 타온 에이비엘바이오는 지난달 말 파킨슨병 신약후보 'ABL301'의 기술수출 파트너 사노피의 개발전략 변경에 흔들렸다. 임상 2상 진입이 기대되던 ABL301의 우선순위 변경에 따라 개발 일정이 지연된 것이 배경이다. 이에 해당 소식이 발표된 지난달 30일 회사 주가는 20% 가까이 급락하기도 했다.

다만 그 배경이 전략 변경을 통한 성공률 제고 차원이라는 점이 재주목받는 중이다. 에이비엘바이오 역시 사노피가 전략 변경을 발표하며 회사와 긴밀하게 소통했음을 강조했다.

독자들의 PICK!

이상훈 에이비엘바이오 대표는 "사노피가 다양한 임상전략을 고려 중이고 아직 이와 관련된 준비가 끝나지 않아 포트폴리오 우선순위가 조정된 것임을 분명히 확인했다"며 "시장에서 오해할 수 있으나 개발이 중단된 것이 아니며, 여전히 함께 후속 임상을 위한 협업을 이어가고 있다"고 설명했다.

여기에 GSK, 일라이 릴리와의 파트너십을 통해 한층 힘이 실린 그랩바디-B(ABL301에 적용) 플랫폼의 기술 가치와 허가 가시권에 진입한 담도암 신약 후보 'ABL001' 사업화를 통한 로열티 기반 실적 구조 개선 기대감은 여전한 상태다.

에이프릴바이오는 앞서 기술수출한 아토피 피부염 신약 임상 결과 발표를 전후로 롤러코스터를 탔다. 지난 2024년 미국 에보뮨에 이전한 APB-R3가 임상 결과 발표를 앞두고 있었는데, 발표 전인 지난 10일 주요 임원 3인이 8만주 이상의 보유 주식을 매도하며 불안감을 키웠다. 해당 소식에 회사 주가는 곧바로 10% 이상 급락했다.

하지만 11일 에보뮨이 APB-R3의 우호적 임상 2a상 탑라인(주요지표) 결과를 발표하며 반전에 성공했다. 위약 대비 통계적으로 유의미한 EASI(습진중증도평가지수) 감소 확인에 개장과 함께 회사 주가는 상한가로 직행했다. 사전 매도한 주요 임원들 역시 '부정적 결과를 사전에 인지하고 대거 매도한 것이 아니냐'는 의혹을 하루 만에 씻어 냈다. 파트너사를 통해 상업화를 위한 후속 임상과 적응증 확장 역시 순항 중에 있는 만큼, 추가 가치 제고 가능성도 한층 커졌다.

정희령 교보증권 연구원은 보고서를 통해 "에보뮨은 연내 중등도 및 중증 IBD 대상 임상 2상 연내 개시 예정으로 적응증 확장에 대한 기회가 여전히 확인된다"며 "2b상은 16주 디자인으로 경쟁 약물들과의 직접 비교 가능하다고 판단되며, 생물학적 제제 투여 경험 존재한 환자군도 포함돼 듀피젠트(아토피 치료제 시장 대표 품목) 불응 시장 내 경쟁력이 파악 가능할 것으로 보인다"고 분석했다.

{kind=link}