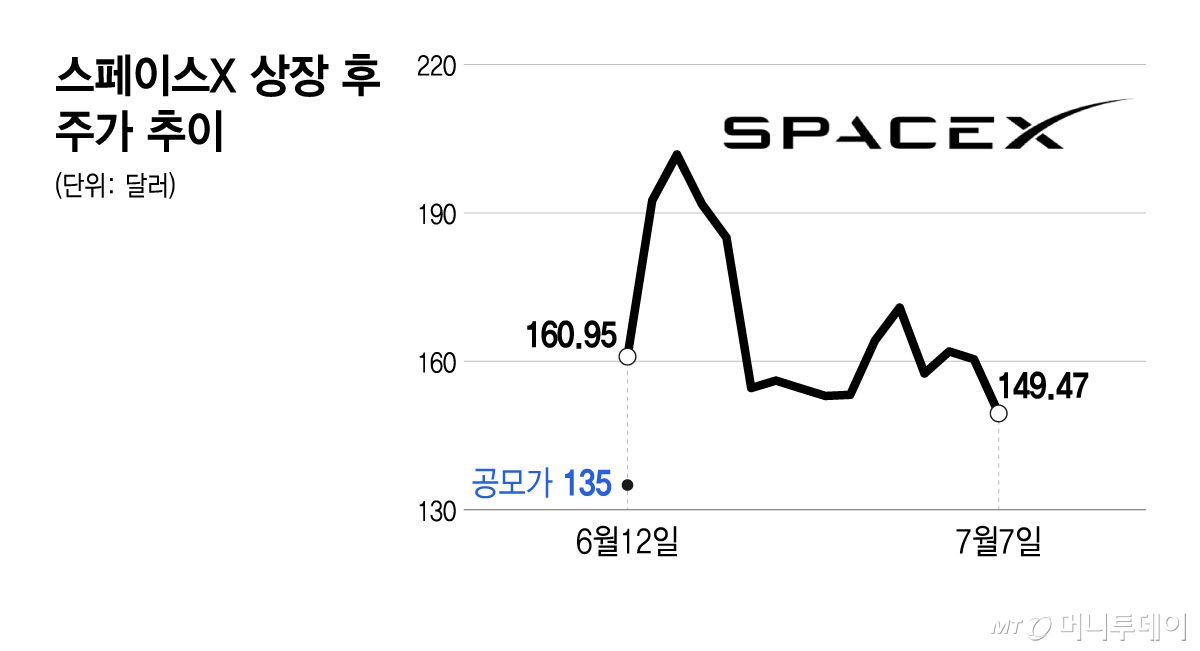

일론 머스크의 우주기업 스페이스X가 나스닥100지수에 편입돼 거래된 첫날 주가가 급락하며 3주 전 상장 첫날 시초가 밑으로 떨어졌다.

스페이스X 주가는 7일(현지시간) 6.8% 급락한 149.47달러로 마감했다. 이는 지난달 12일 상장 첫날 시초가인 150달러보다 낮은 수준으로 상장 이후 최저 종가이다. 다만 이날 종가는 스페이스X의 공모가 135달러보다는 여전히 높다.

스페이스X는 상장 후 불과 15거래일만인 이날 나스닥100지수에 편입돼 나스닥100지수를 추종하는 펀드들의 자금이 유입될 것으로 기대를 모았다.

하지만 이날 반도체주 주도로 나스닥지수가 1.2% 하락한 가운데 나스닥100지수 편입 효과가 이미 지난주 주가 반등에 반영됐다는 인식이 퍼지며 오히려 뉴스에 파는 차익 매물이 출회됐다.

게다가 이달 말에서 8월 초 사이로 예상되는 스페이스X의 첫 실적 발표 직후 보호예수(락업)가 순차적으로 해제되며 상장 전 초기 투자자들의 보유 지분이 쏟아질 수 있다는 우려도 주가에 부담으로 작용했다.

머스크를 비롯해 주요 주주를 제외한 나머지 상장 전 초기 투자자들은 스페이스X의 첫 실적 발표 2일 후 보유 지분의 20%를 팔 수 있고 이후 스페이스X 주가가 공모가의 30% 이상(175.5달러)을 5거래일간 유지하면 추가로 10%를 더 팔 수 있다.

이런 식으로 보호예수가 순차적으로 해제되면서 상장 후 180일이 지나면 주요 주주를 제외한 나머지 주주들은 모든 보유 지분을 매도할 수 있다. 반면 주요 주주들은 상장 후 366일이 지나야 락업이 종료돼 주식 매도가 가능해진다.

이날 투자은행들은 스페이스X에 대한 보고서를 쏟아냈다. 스페이스X의 IPO(기업공개) 주관사로 참여한 투자은행들은 일반적으로 상장 후 몇 주 동안 투자의견을 내놓지 않는데 이제 그 기간이 끝난 것이다.

스페이스X에 대한 투자은행들의 평가는 대부분 낙관 일색이었지만 이조차 스페이스X의 주가 급락을 막지는 못했다.

독자들의 PICK!

배런스는 이날 모간스탠리, 골드만삭스, 뱅크 오브 아메리카, RBC 캐피털 마켓츠, 웰스 파고 등 총 15개 투자은행이 스페이스X에 대해 신규로 투자의견을 내놓았다고 전했다. 이 가운데 '보유' 의견은 단 하나뿐이며 나머지는 모두 '매수' 의견이었다.

특히 레이먼드 제임스의 애널리스트인 브라이언 제수알레는 스페이스X의 적정 주가를 800달러, 시가총액으로 10조달러가 훌쩍 넘는 수준으로 평가했다. 그는 "스페이스X는 21세기를 규정하는 산업 인프라 기업 가운데 하나"라며 "스타십(대형 완전 재사용 로켓)은 우리 세대를 대표하는 산업 혁신"이라고 밝혔다.

반면 이날 단 하나의 '보유' 의견은 모펫네이던스가 내놓았다. 모펫네이던스는 전통적인 밸류에이션 모델로는 투자자들이 로켓 발사시장에 대한 스페이스X의 지배력에 부여하고 있는 높은 가치를 설명할 수 없다며 '중립' 의견에 목표주가 131달러를 제시했다.

이날 나온 스페이스X에 대한 신규 보고서들을 집계한 결과 평균 목표주가는 약 250달러였다. 이는 시가총액 기준 약 3조3000억달러 수준으로 스페이스X의 내년 매출액 대비 약 45배에 달한다. 상당히 높은 밸류에이션이지만 낙관적인 애널리스트들은 스페이스X의 매출액이 고속 성장해 2031년에는 5650억달러를 넘어설 것으로 보고 있다.

앞서 나온 투자의견까지 포함하면 스페이스X를 분석하는 애널리스트들의 약 75%가 '매수' 의견을 제시했다. S&P500 기업들의 평균적인 '매수' 의견 비중이 55~60% 수준이라는 점을 고려하면 이는 상당히 높은 것이다. 이전에 스페이스X에 대해 보고서를 발표한 애널리스트들까지 포함한 평균 목표주가는 약 240달러이다.

하지만 몇몇 유명 투자자들은 스페이스X에 대해 상당히 회의적인 반응을 보이고 있다. 월가의 대표적인 비관론자인 GMO의 공동 창립자 제레미 그랜덤은 최근 인터뷰를 통해 "스페이스X의 주가가 폭락할 확률은 최소 90% 이상"이라며 화성 도시 건설 등 스페이스X의 비전은 실현 불가능하고 스페이스X의 AI(인공지능) 기술은 오픈AI나 앤트로픽에 비해 3류 수준이라고 깎아내렸다.

글로벌 금융위기를 다룬 영화 '빅쇼트'의 실제 인물인 마이클 버리는 스페이스X를 공매도하려 했으나 풋옵션 프리미엄이 너무 비싸 실행하지는 않았다며 스페이스X가 연 매출 200억달러도 안 되는 작은 회사에 불과하다고 평가 절하했다.

금융 리서치회사인 모닝스타는 정량적 분석 결과 스페이스X가 주장하는 도달 가능한 시장 규모 28조5000억달러는 허구에 가깝다며 스페이스X의 적정 주가는 63달러에 불과하다고 지적했다.

{kind=link}