구조적 이익률 3년째 하락… 비이자 부문 확대 등 시급

은행권이 사상 최대 순익을 잇따라 경신하고 있지만 특별이익 등 비경상적 이익을 제외한 실질 수익성은 3년째 악화되고 있는 것으로 나타났다.

이에 따라 대출 과당경쟁 자제, 비이자이익 확대 등 수익성 제고를 위한 대책이 시급하다는 지적이다.

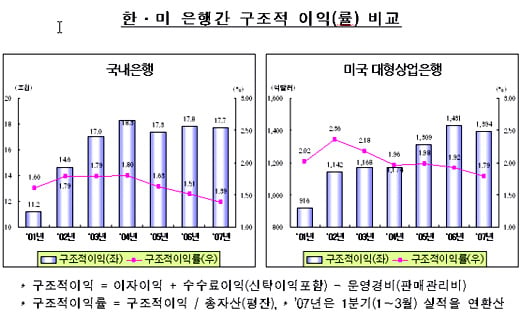

11일 예금보험공사가 발표한 '국내은행의 수익구조 현황 및 시사점'이라는 보고서에 따르면 올해 1/4분기 말 현재 국내은행의 경상적 이익창출능력을 나타내는 구조적 이익률은 1.39%로, 지난 2004년을 정점으로 3년째 하락한 것으로 분석됐다.

구조적 이익률은 이자이익과 수수료이익(신탁이익 포함)의 합에서 운영경비(판매관리비)를 뺀 구조적 이익을 총자산(평잔)으로 나눠 구한다.

{kind=link}

이 구조적 이익률은 외환위기 이후 호전돼 2004년 1.83%까지 상승했으나 이후 2005년 1.63%, 지난해 1.51%, 올해 1/4분기 1.39% 등으로 급속히 악화되고 있다.

올해 1/4분기 국내은행들의 구조적 이익률은 같은 기간 미국 대형은행의 구조적 이익률 1.79%와 비교해서도 크게 떨어지는 수준.

국내은행들이 올해 1/4분기 중 사상 최대 규모의 당기순이익을 시현하고도 구조적이익률이 오히려 악화된 것은 LG카드 주식 매각 이익 등 비경상적 이익 비중이 컸기 때문이다.

실제로 1/4분기 국내은행들의 전체 순익 6조4000억원 중 LG카드 주식 매각이익 3조9000억원(세후 기준 2조8000억원)을 제외하면 당기 순익은 3조6000억원으로 전년동기 대비 2000억원 감소한다. 마찬가지로 총자산이익률도 2.05%에서 비경상적 요인 제거시 1.15%로 하락해 미국 1.28%로 보다도 낮은 수준이 된다.

세부적으로는 비이자이익 비중이 떨어지는 것이 가장 큰 문제로 지적됐다. 국내은행은 총이익 중 이자이익이 차지하는 비중이 81.3% 절대적인 데 반해, 미국 대형은행은 52%에 불과하다.

독자들의 PICK!

{kind=link}

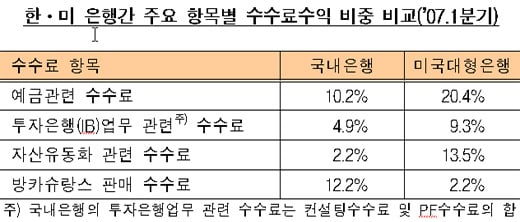

비이자이익의 대부분을 차지하는 수수료 이익의 경우, 국내은행은 송금, 자동인출 등 예금 관련 수수료와 선진금융업무인 IB 관련 수수료 등에서 모두 미국 대형은행에 비해 크게 떨어졌다. 올해 1/4분기 전체 수수료이익 중 예금 관련 수수료 이익은 국내은행들이 10.2%인데 반해, 미국 대형은행들은 20.4%에 달했고, IB 관련 수수료도 국내가 4.9%로 미국 대형은행 9.3%의 절반 수준에 머물렀다.

여기에 대출 경쟁 과열, 증권사 자산관리계좌(CMA)로의 저원가성 예금 이탈 등 은행의 영업환경이 갈수록 악화되고 있어 수익 구조 개선을 위한 노력이 시급하다는 지적이다.

현대건설, 하이닉스 등 아직 매도 가능 증권이 8조6000억원(3월말 기준 평가이익)어치가 되지만 처분 후에도 순익 창출 능력을 유지하기 위해서는 대책 마련이 불가피하다는 것.

예보는 이를 위해 대출 과당 경쟁을 자제함으로써 이자부문의 수익성을 높이고, 수익증권 판매 강화, 대형 M&A 등 투자은행(IB) 역량 강화, 자산관리수수료 증대 등 비이자부분의 수익원을 적극 발굴해야 한다는 지적이다.

아울러 타금융권으로의 자금 이동에 대한 대책으로 은행 고유의 서비스와 상품의 개선 및 여신과 연계, 선진은행에 대한 벤치마크 등을 통한 종합적인 대책도 필요하다고 예보는 덧붙였다.