레이(10,720원 ▲1,880 +21.27%)가 올해 흑자전환에 이어 본격적인 실적 성장을 예고했다. 미국과 신흥시장 등 해외 사업 호조로 외형 성장과 수익성 개선 효과가 두드러질 것이란 분석이다. 연간 실적은 지난해 저점을 찍고 올해부터 회복세를 나타낼 것으로 예상된다. 최근 정부가 주관한 이동형 치과 검진 사업에 참여하는 등 공공시장으로 사업을 확장할 수 있는 토대를 마련한 점도 눈길을 끈다.

레이는 질병관리청이 주관하고 대한치과의사협회(KDA)가 실행하는 이동형 치과 검진 사업에 참여해 엑스레이(X-ray) 장비 '레이스캔알파피'(RAYScan α-P)를 공급했다고 15일 밝혔다. 레이의 엑스레이 장비는 사용 편의성과 영상 품질 항목에서 높은 평가를 받았다.

이동형 치과 검진은 치과 검진 차량이 전국을 돌며 국내 성인을 대상으로 구강 건강을 조사하는 사업이다. 여기서 수집한 데이터를 앞으로 구강 보건 정책을 수립하는 과정에서 기초자료로 활용할 예정이다.

레이는 이동형 치과 검진 사업 참여에 대해 레이의 치과용 방사선 장비가 이동하는 차량에서 안정적으로 작동한단 사실을 인정받았단 점에서 기술 경쟁력을 뽐낸 사례로 의미가 있다고 설명했다. 또 앞으로 공공 보건 영역에서 레이의 디지털 치과 진료 및 치료 솔루션의 인지도를 높여 사업 영역을 확대할 수 있는 토대를 마련했단 점에서도 긍정적이다.

레이는 지난해 글로벌 치과 시장 침체 등에 영향을 받아 실적이 적자로 전환하는 등 어려움을 겪었다. 올해는 1분기부터 해외 시장 공략 성과가 나타나며 반등의 토대를 다졌다. 올해 1분기 연결기준 매출액은 245억원으로 전년 대비 40.8% 늘었고, 영업이익은 2억원으로 흑자전환에 성공했다.

레이는 올해 치과 영상 솔루션 신제품 '5D'와 '레이퀀텀'을 앞세워 글로벌 시장 공략을 강화하고 있다. 두 신제품 모두 올해 미국 식품의약국(FDA)으로부터 승인받은 제품으로 해외에서 사용 편의성 등 기술 경쟁력을 인정받고 있다고 강조했다. 특히 선진시장인 미국뿐 아니라 독립국가연합(CIS) 지역과 동남아시아 등에서 사업 호조가 이어지고 있다고 설명했다.

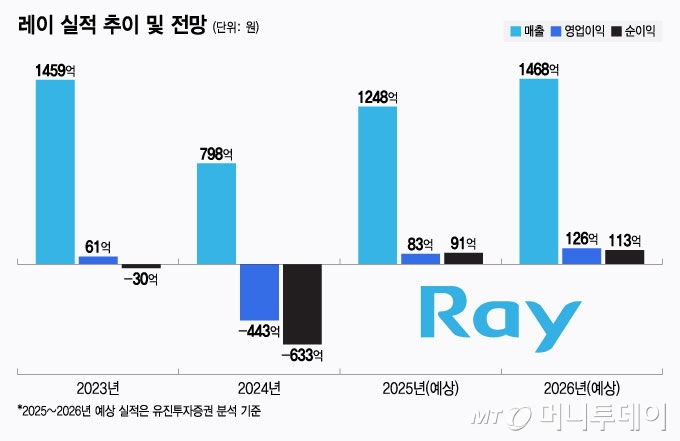

박종선 유진투자증권 연구원은 올해 레이의 미국과 기타 아시아 지역 매출액이 고루 늘며 실적 성장을 지속할 것으로 내다봤다. 레이의 올해 예상 매출액으로 1248억원, 영업이익으로 83억원을 제시했다. 이어 2026년 매출액 1468억원, 영업이익 126억원으로 성장세를 이어갈 것으로 전망했다.

독자들의 PICK!

박 연구원은 "레이는 올해 1분기 미국과 중국 등을 중심으로 (치과용 디지털 솔루션) 교체 수요 등으로 인해 실적이 큰 폭으로 성장했다"며 "미국과 중국은 물론 기타 아시아 지역을 기반으로 교체 및 신규 수요가 늘며 올해 1분기에 이어 실적 성장을 지속할 것"이라고 분석했다.

레이 관계자는 "미국의 유통망을 재정비하며 현지 시장 맞춤형 공략을 강화한 효과가 나타나며 현지에서 매출액이 빠르게 성장하고 있다"며 "또 동남아시아와 CIS 지역 등 신흥시장에 새로 진출하는 등 해외 공략 지역을 다각화한 전략이 주효했다"고 말했다. 이어 "특히 신제품인 5D와 레이퀀텀을 전략 제품으로 해외 시장에서 마케팅을 강화하고 있고, 기존 주력 제품인 3D 스캐너 레이페이스에 대한 호평도 이어지고 있다"고 덧붙였다.

{kind=link}