2Q 영업이익 465억원 전망, 컨센서스 상회

소캠2 점유율 확대에 3Q도 호실적 예상

대신증권(26,100원 ▼450 -1.69%)이 반도체 PCB(패키지 기판) 기업 심텍(110,000원 ▲4,000 +3.77%)의 목표주가를 높여 잡았다. 심텍이 엔비디아의 소캠2 양산에 따른 최대 수혜자로 시장 전망치보다 높은 실적을 낼 것으로 예상했다.

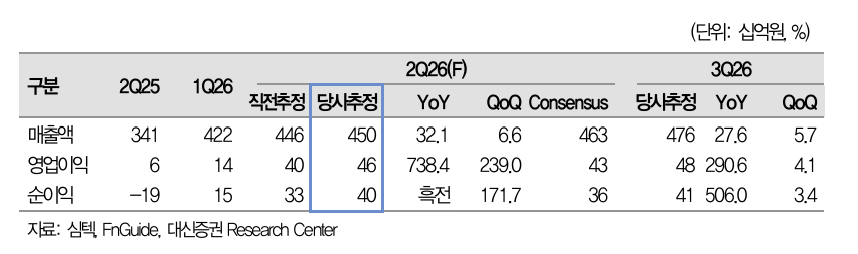

박강호 대신증권 연구원은 16일 리포트에서 "올해 2분기 심텍 영업이익은 465억원으로 지난 추정치(402억원) 대비 15.7% 높아질 것"이라며 '매수' 의견을 유지하고 목표주가를 16만원으로 상향 조정했다. 지난달 제시한 목표주가(10만5000원)와 비교하면 약 52% 높아진 것이다.

대신증권은 엔비디아의 소캠2 양산이 본격화되면 심텍이 최대 수혜주가 될 것으로 전망했다. 박 연구원은 "심텍은 소캠2 최대 공급업체인 동시에 메모리 3사내 점유율이 높다. 삼성전자(231,000원 ▲500 +0.22%), SK하이닉스(1,422,000원 ▼73,000 -4.88%), 마이크론의 소캠2 생산에 유일하게 모두 참여한다"며 "이번달 소캠2 추가 생산이 진행되면서 심텍의 3분기 실적 상향 가능성에 주목할 시점"이라고 분석했다.

이에 박 연구원은 "2026년, 2027년 EPS(주당순이익)를 종전 대비 각각 10.5%, 4.1% 상향한다"며 "반도체 PCB 기업에서 주도적인 모습을 예상한다"고 했다.

대신증권은 심텍의 2분기 실적 호조로 연간 영업이익 또한 당초 예상보다 증가할 것이라고 내다봤다. 박 연구원은 "2026년 영업이익은 1539억원으로 전년 대비 1196% 증가할 것으로 추정한다"며 "비메모리 반도체 패키지인 FC CSP(플립칩 칩스케일패키지)와 SiP 매출이 증가하는 등 틈새시장을 공략한 효과가 가시화될 것"이라고 했다.

{kind=link}