키움증권서 '하향조정' 리포트

삼전 43만→39만원, 매수 유지

KB證은 55만→60만원 더높여

증시가 불안정한 상황에서 시장을 주도한 대형주들의 목표주가 하향이 이어졌다.

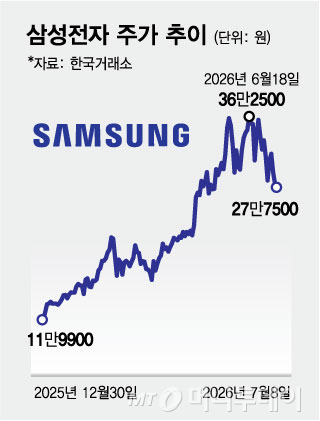

8일 키움증권은 삼성전자의 올해 하반기 EPS(주당순이익) 성장률이 둔화할 것이라고 전망하며 목표주가를 기존 43만원에서 39만원으로 하향했다. 투자의견 '매수'는 유지했다. 키움증권은 삼성전자의 올해 3분기 영업이익이 전분기 대비 26% 늘어난 112조원, 매출은 18% 증가한 202조원을 기록해 기존 전망치 및 시장 기대치에 부합할 것이라고 전망했지만 3분기 EPS 성장률이 현재의 시장 기대치를 넘어설 가능성은 작다고 판단했다.

박유악 키움증권 연구원은 "메모리, CPU(중앙처리장치), 기판 등의 부품가격 상승으로 인한 PC와 스마트폰의 판매가격 인상이 본격화하기 시작했다"며 "가격인상으로 인한 수요감소 우려가 PC·노트북 및 스마트폰업체들의 메모리 구매전략에 변화를 일으켜 하반기 메모리 가격 상승률은 기대치를 넘어설 가능성이 작아 보인다"고 설명했다.

반면 김동원 KB증권 연구원은 이날 리포트에서 "글로벌 AI(인공지능) 투자가 올해 8000억달러에서 내년 1조1000억달러, 2028년 1조5000억달러까지 확대돼 메모리 공급부족이 2028년까지 이어질 것"이라며 삼성전자 목표주가를 기존 55만원에서 60만원으로 상향했다.

김 연구원은 삼성전자의 하반기 영업이익은 전년 동기 대비 627% 증가한 234조원(3분기 110조원·4분기 124조원)으로 '어닝서프라이즈'(깜짝 실적)를 달성할 것이라고 전망했다. 또한 메모리 가격 전망치를 높이며 올해와 내년 영업이익 추정치를 각각 381조원과 574조원으로 상향조정했다. 두 증권사의 삼성전자 목표가는 21만원 차이가 난다.

한편 같은 날 키움증권은 현대차의 목표주가를 하향조정했다. 신윤철 연구원은 8일 리포트에서 "상반기에 누적된 손익충격으로 인해 현재로서는 현대차의 올해 증익 가능성을 확신하기 어렵다"며 '매수' 의견을 유지하되 목표주가는 75만원에서 70만원으로 낮췄다.

키움증권은 현대차의 2분기 실적으로 매출 47조2000억원, 영업이익 2조8300억원을 각각 전망하며 전년 동기 대비 2.2%, 21.4% 감소할 것이라고 봤다. 특히 내수판매량 15만8000대로 전년 동기 대비 16.4% 감소를 예상했다.

원/달러, 원/유로 환율의 상승도 현대차에는 부정적 요인이다. 신 연구원은 "외화판매보증충당부채 재평가가 판관비에 재차 부담으로 작용할 전망"이라며 "2분기에는 1억~1억5000만원 수준으로 반영될 것"이라고 내다봤다.

특히 신 연구원은 외국인투자자의 이탈세가 거세 주가상승 여력이 축소됐다고 분석했다. 올해 1월까지 외국인 지분율이 35%를 넘긴 현대차는 현재 25%를 하회한다. 신 연구원은 "연초 피지컬 AI가 촉발한 멀티플 주도의 주가상승 로직이 외국인투자자에게 받아들여지지 못하고 있다"면서 "외국인투자자를 돌아오게 만들 트리거는 현대차의 EPS 기대치를 상향조정할 본업의 회복"이라고 진단했다.

{kind=link}