{kind=link}

서울 용산역세권 개발사업이 경기 침체로 인해 대규모 미분양이 속출할 것이란 우려가 현실화될 경우 최대주주인 코레일(한국철도공사)과 민간출자회사들의 손익계산서는 어떻게 될까.

10조원에 달하는 미분양 사태가 발생하더라도 코레일은 6조6000억원에서 8조6000억원 가량의 토지대금을 손에 쥘 것으로 보인다. 반면 민간출자회사들은 투자금액 전액을 잃게 된다. 사업 청산으로 자본잠식 우려까지 불거지는 코레일로선 사업을 재추진하는 편이 실익이 많다는 분석이 제기된다.

11일 자산관리위탁회사(AMC)인 용산역세권개발㈜에 따르면 총 사업비 31조원을 투자한 용산국제업무지구 사업에서 10조원에 달하는 최악의 미분양이 발생했을 경우를 가정해 추산한 결과 코레일은 8조6700억원의 토지대금을 받을 수 있는 것으로 나타났다.

사업 시행사인 드림허브의 사업계획을 보면 용산개발사업의 준공시점에 상가와 아파트, 오피스 등의 매각을 통해 코레일의 토지대금을 먼저 정산하도록 돼 있다.

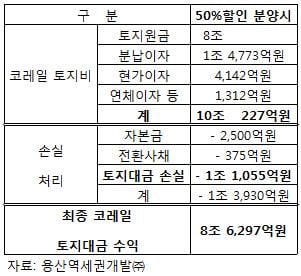

만약 미분양이 발생하면 정상 분양가대비 50% 할인분양(3.3㎡당 1450만원)한다고 가정하면 10조원 미분양 사태에도 코레일은 토지원금 8조원과 각종 분납이자와 연체이자 등을 포함, 당초 전체 토지대금 10조227억원 중 1조1055억원의 손실만 부담하고 8조6297억원의 수익을 거둘 수 있다. 70% 할인분양하면 6조6297억원의 토지대금을 회수할 것으로 추정된다.

반면 드림허브는 50% 할인분양에 따른 2조2555억원의 적자를 본다. 이 경우 출자사들은 드림허브의 자본금 1조원과 1차 CB(전환사채) 투자금 1500억원을 건질 수 없다. 민간출자회사들은 투자금액 모두를 날리게 된다. 코레일 역시 자본금 2500억원과 CB 375억원 등 총 2875억원의 손실이 불가피하다.

하지만 한 푼을 못건지는 민간출자사와는 달리 코레일은 8조원을 웃도는 땅값을 받는다. 결국 코레일은 최악의 미분양 사태에도 장부가의 10배, 공시지가의 3배를 넘는 수익을 얻을 수 있다. 코레일의 만성적 적자를 벗어날 발판이 될 수 있다.

코레일이 매입하기로 한 용산국제업무지구내 111층짜리 랜드마크빌딩의 계약금(8320억원)도 건질 가능성이 높다. 랜드마크빌딩은 준공(2018년 3월)전까지 제3자에게 재매각하도록 돼 있다.

독자들의 PICK!

이를테면 코레일이 매매계약 4조1600억원보다 훨씬 낮은 가격에 되팔더라도 8320억원 이상만 받으면 계약금 20%를 회수할 수 있는 구조다. 때문에 코레일로선 사업을 추진하는 편이 청산후 재무구조 악화로 인해 정부로부터 구조조정의 빌미를 제공하는 것보다 현명한 판단이 될 수 있다.

실제 코레일은 용산개발 사업을 청산할 경우 막대한 자금 부담을 안게 된다. 우선 2조4167억원에 이르는 토지원금에 대한 ABCP(자산유동화기업어음)와 ABS(자산유동화증권) 발생이자 2690억원을 금융권에게 돌려줘야 한다.

8조원에 매각했던 사업부지를 청산후 4조원으로 자산재평가하면 4조원의 감정평가 손실이 발생한다. 재무구조 악화에 결정타로 작용한다. 토지 소유권을 다시 취득하는 데 따른 취득세 3680억원을 내야하고 드림허브에 투자한 자본금(2875억원)도 잃는다.

서부이촌동 주민들의 반발도 부담스럽다. 이촌2동 11개 구역 대책협의회는 서울시와 코레일, 드림허브를 상대로 2000억원대 손해배상청구 소송을 제기하기로 했다.

민간출자사와 서부이촌동 주민의 손해배상 소송금액만도 조 단위를 넘을 것으로 추정된다. 소송의 최종 결과가 나오려면 5년 이상 걸려 그동안 새로운 사업을 추진할 수도 없다.

용산역세권개발㈜ 관계자는 "사업이 청산되면 모든 이해 당사자들이 피해를 입을 수밖에 없다"며 "사업을 진행해 나가면서 용산이라는 입지적 장점을 최대한 부각해 글로벌 투자자를 끌어들여 사업성을 더욱 높이는 선순환 구조를 만드는 것이 매몰비용을 감수하고 청산하는 것보다 현명한 선택"이라고 강조했다.

코레일 관계자는 "각종 금융비용 등 고리의 이자부담 때문에 갈수록 사업성은 악화될 수밖에 없는 구조"라며 "여태껏 사업을 정상화하려고 노력했으나 민간출자회사들이 동의하지 않은 탓에 이 상황까지 몰리게 된 것"이라고 지적했다.