서민층 이용많은 빌라 사실상 조건 안돼 탈락

{kind=link}

#올 4월 전세 재계약을 앞둔 서모씨(37)는 전세금을 올려달라는 집주인 요구를 받아들일 수 없어 근처 다른 전셋집을 알아보았다. 하지만 매물도 없거니와 다세대나 빌라가 대부분이었다.

결국 아파트는 포기하고 빌라를 계약했다. 부족한 전세금은 올 초에 출시된 '전세금 안심대출'을 염두해 뒀다. 집주인이 선순위 대출이 있으면 대출받을 수 없다는 얘기를 들어서 며칠을 발품 판 끝에 가까스로 대출 없는 집을 계약할 수 있었다.

하지만 서씨는 대출받기 위해 우리은행 지점을 방문했다가 대출이 안된다는 직원의 설명을 듣고 망연자실했다. 전세보증금이 이미 시세의 70%를 넘었기에 대출이 안된다는 것이다.

서씨는 "서민주거안정을 위해 마련했다는 상품 가입조건이 아파트보다 빌라가 더 까다롭다는 게 이해할 수 없다"며 "요즘 대출없는 집은 전세가 비율이 70% 넘은 곳이 수두룩한데 진짜 서민을 위한 상품인지 모르겠다"고 하소연했다.

정부가 서민주거안정을 목적으로 내놓은 '전세금 안심대출'이 아파트에 비해 상대적으로 저렴한 주거시설인 다세대·다가구 등의 세입자에게 불리해 제도의 실효성 논란이 일고 있다. 특히 최근 매매가대비 전세가 비율이 치솟으면서 빌라 등 다세대주택은 대출의 사각지대에 있다는 의견이다.

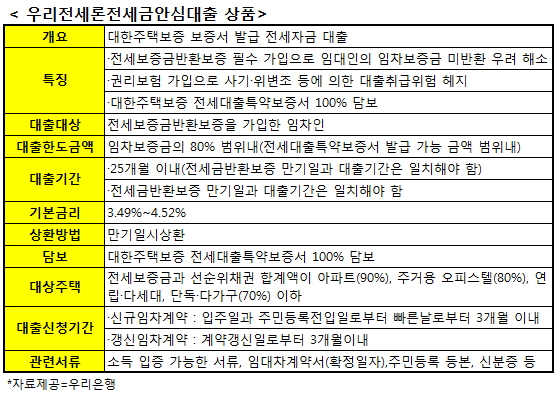

지난 2일 출시한 '전세금 안심대출'은 대한주택보증의 전세보증금반환보증 상품과 은행전세대출 상품을 결합해 금리가 기존 은행권 전세금 대출보다 낮고 한도는 높아 서민들의 기대치가 상당히 높았다. 하지만 실상 일반서민들은 '그림의 떡'인 경우가 많다.

'전세금 안심대출'을 통해 대출을 받으려면 해당 주택의 선순위채권액과 전세보증금 합이 아파트의 경우 매매가의 90% 이하면 되지만 △주거용 오피스텔 80% 이하 △이외 주택 70% 이하 등으로 규정됐다. 서민들이 주로 거주하는 다세대·다가구 등은 70% 이하로 규정돼 불이익을 받게 되는 것이다.

직장인 최모씨(35)는 "아파트 전셋값이 비싸 빌라 등에 거주할 수밖에 없는 진짜 서민들이 오히려 차별받고 있다"며 "깡통전세에서 해방시켜주겠다더니 오히려 돈 빌려줄테니 아파트 전세 살라는 말이나 다름없다"고 지적했다.

독자들의 PICK!

이는 해당 주택이 경매에 넘어가는 보증 사고에 대비, 경매 낙찰가율을 고려한 것으로 풀이된다. 이 때문에 정부가 서민주거안정보다는 위험부담 최소화에만 방점을 뒀다는 지적이 일고 있다.

{kind=link}

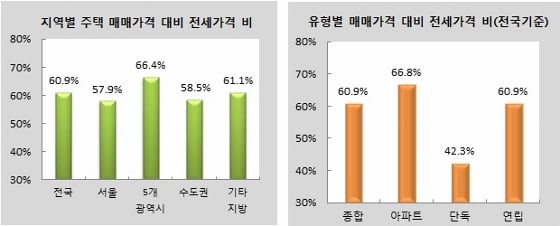

14일 KB부동산에 따르면 지난해 12월 말 기준 전국 평균 매매가 대비 전세가율은 60.9%로 나타났다. 유형별로는 △아파트 66.8% △단독·다가구주택 42.3% △연립·다세대주택 60.9% 등이다. 일부 지역에선 전세가율이 이미 70%를 넘어선 곳도 많다.

통상 '깡통전세'는 집주인의 대출금과 전세금을 합친 금액이 70%가 넘는 주택을 말한다. 집주인의 대출금이 없더라도 이미 대부분의 전셋집이 '깡통전세'인 것이다. 전세보증금을 떼이지 않으려고 안전한 전셋집을 찾다보니 대출없는 집은 보통 시세보다 10~20%가량 비싸 전세가율도 높다.

결국 집주인의 대출금과 전세금을 합친 금액이 70% 이하인 다세대주택(빌라)을 찾기란 쉽지 않다. 이런 이유로 상당수 세입자들은 아예 '전세금 안심대출'에 가입할 기회를 봉쇄당한 셈이다.

서울 양천구 목동 인근 K공인중개소 관계자는 "정부가 깡통전세에 대한 불안감을 덜고 전셋값에 시름하는 세입자들의 숨통을 틔워준다고 홍보하는 상품이어서 찾아오는 고객들한테도 열심히 홍보했는데 조건이 너무 까다로워 퇴짜를 맞는 경우가 많다"고 꼬집었다.