은행권 근저당제도 전면 손실...제3자 담보→담보제공자 보호 강화

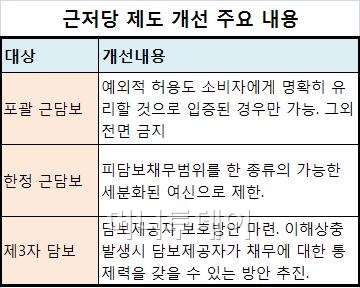

앞으로 제3자 담보로 돈을 빌린 사람은 담보 제공자의 동의가 없으면 대출 한도가 남아 있더라도 추가 대출을 받을 수 없게 된다.

현재는 담보 제공자가 채무와 관련해 개입할 여지가 없어 돈을 빌린 사람과 담보제공자간 이해상충이 벌어질 때 분쟁이 적잖았다.

또 은행들은 대출에 따른 근저당을 설정하면서 빚을 갚지 못했을 때 담보가 처분당할 수 있는 대출 종류를 1~2개로 최소화해야 한다. 포괄 근저당 담보가 금지된 후 은행들이 한정 근저당 담보의 채무 종류를 여러 개로 지정하면서 사실상 포괄 근저당 담보처럼 운용하는 불합리한 관행을 개선하자는 취지다.

15일 금융권에 따르면 금융당국과 시중은행은 태스크포스(TF)를 구성, 이 같은 내용의 근저당 제도 개선 방안을 마련하고 2분기 중 시행할 예정이다.

시중은행 관계자는 "포괄 근저당 담보, 한정 근저당 담보 등 근저당 관련 민원이 줄기차게 제기되고 있지만 근저당 설정과 관련 구체적 기준조차 없는 게 현실"이라며 "금융당국과 은행이 함께 방안을 찾고 있다"고 말했다.

금융당국은 △포괄 근담보 △한정 근담보 △3자 담보 등 세 가지 유형에 대한 문제점 등을 중점 점검했으며 관련 개선 방안을 마련, 실무 협의를 진행키로 했다.

포괄 근담보는 근저당을 설정할 때 소비자가 빌린 대출뿐만 아니라 향후 발생하는 신용카드 빚이나 보증 등 각종 채무를 모두 포함한다. 한정 근담보는 적용받는 채무를 여신 종류에 따라 제한하도록 돼 있다.

금융당국은 우선 포괄 근담보와 관련 소비자에게 분명히 이익이 된다는 걸 입증할 수 있는 절차를 만들고 입증을 할 수 있을 때만 예외적으로 허용할 수 있도록 할 방침이다. 지금도 포괄 근담보가 원칙적으로 금지돼 있지만 은행들은 '예외적 허용'이란 명분 하에 포괄적 근담보를 설정하는 사례가 적잖았다.

또 한정 근담보의 경우 빚을 갚지 못했을 때 담보가 처분당하는 대출 종류를 최소화하는 방안이 마련된다. 금융당국 관계자는 "포괄 근담보를 금지시키자 시중은행들이 한정 근담보 종류를 여러 가지 지정하는 방법을 사용, 사실상 포괄 근담보처럼 활용해왔다"며 "이 허점을 손질할 것"이라고 말했다.

독자들의 PICK!

제3자 담보의 경우 담보제공자와 채무자간 이해상충이 생길 때 3자 담보제공자가 채무에 관여할 수 있도록 하는 방안을 추진한다. 이에 따라 담보제공자의 동의가 없으면 대출한도가 남더라도 추가 대출을 받을 수 없게 된다.

{kind=link}