"연금저축 400만원에 IRP 300만원 더 넣으면 40만원 더 돌려 받아"

소득공제 혜택이 갈수록 축소되고 있는 가운데 유일하게 세제혜택이 확대되는 개인퇴직연금계좌(IRP)에 대한 관심이 높아지고 있다. 직장인들에게 사랑 받았던 연금저축은 올해부터 세액공제로 바뀌면서 소득공제 매력이 뚝 떨어졌다.

◇과세이연 효과…연간 1200만원 추가납입 가능=7일 금융업계에 따르면 IRP는 근로자가 이직하거나 퇴직했을 때 퇴직금을 근로자 개인이 별도로 은퇴할 때까지 운용할 수 있게 한 개인형 퇴직연금이다.

기존에는 회사가 주체가 돼 퇴직금을 관리하고 운영했다. 하지만 2012년 7월부터 IPR 계정 설정은 강제사항으로 바뀌었다. 근로자 개인이 주체가 돼 운용하기 때문에 이직 후에도 퇴직연금을 계속 운용해 나갈 수 있다.

기존의 대표적인 퇴직연금 방식인 확정급여형(DB) 퇴직연금은 근로자가 받을 퇴직급여가 근무 기간과 임금에 따라 미리 확정된 제도다. 반면 확정기여형(DC) 퇴직연금은 회사(사용자)가 매년 근로자 임금의 12분의 1 이상을 부담금으로 내되, 근로자가 적립금 운용방법을 정하는 제도다.

여기서 한발 더 나아가 개인형퇴직연금 (IRP)는 근로자가 퇴직할 때 받은 퇴직금을 자신의 퇴직 계좌에 별도로 적립할 수 있게 한 것. 퇴직연금제도에 가입한 근로자는 퇴직금이 IRP 계정으로 자동 이전된다. 재직 시 사전 설정이 가능하다.

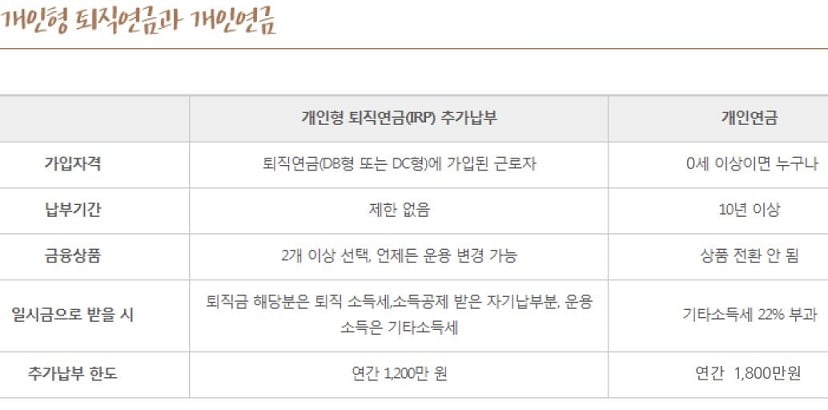

또 퇴직연금을 계좌에 그대로 두고 찾지 않는다면, 찾기 전까지는 과세이연(세금 납부 연기) 혜택을 받게 된다. 세금이 빠지지 않는 퇴직금 원금에 이자수익이 착실히 더해지니 더 큰 금액을 받을 수 있는 셈이다. 또한 분기 당 한도 없이 연간 1200만 원까지 추가로 낼 수 있다.

55세 이상이면 연금 수령이 가능하며 설정 후 언제든지 해지가 가능하지만 해지 시 세제에 대한 혜택(퇴직 일시금에 대한 과세이연)은 박탈된다.

◇연금저축과 퇴직연금 합산 700만원까지 소득공제=연금저축과 퇴직연금을 합산해 700만원까지 연말 소득공제가 된다. (IRP 추가납입 300만원 한도)

퇴직연금(DC형 , IRP계좌)에 본인이 추가로 자금을 납부할 경우, 개인연금저축 납부액과 합산해 연간 총 700만원까지 13.2%의 세액공제 혜택을 받을 수 있다. (단 연금저축은 400만원 한도) 2013년까지는 400만원까지 세액공제가 가능했지만 2014년 소득분부터는 퇴직연금(DC형 , IRP계좌) 추가 납입금액에 대해 300만원의 추가 공제 혜택이 주어진다.

독자들의 PICK!

예를 들어 종전에 연금저축 400만원만 넣었던 직장인이 올해 IRP에 추가로 300만원을 불입하면 내년 연말정산 때 39만6000원 더 많은 총 92만4000원 (지방세 포함)의 세금을 돌 받을 수 있는 것이다.

IRP 계좌의 연간 적립 한도는 1200만원이다. 또한 세액공제를 받지 않은 금액은 IRP 계좌에서 비과세로 운용되며 인출 시에도 비과세가 적용되는데, 이는 IRP 계좌의 숨겨진 매력이다. 2017년부터는 자영업자도 가입할 수 있다.

다만 중도인출은 쉽지 않다. 퇴직금은 원래 근로자의 노후생활을 보장하기 위한 목적으로 만들어졌으나 중간정산이 허용됨에 따라 노후보장보다는 중간정산을 통한 목적자금으로 활용되어 많은 부작용을 낳기도 했다. 이에 개정법에서는 퇴직연금 본래의 목적에 충실할 수 있게 중도인출 요건을 제한하고 있다.

{kind=link}