[대출 빙하기가 온다]<4>부동산 임대사업자로 대출시 임대소득 따져야

그간 규제 사각지대였던 부동산 임대사업자 대출도 한도 규제를 받게 된다. 26일부터 RTI(임대수익이자상환비율)가 도입돼 임대소득이 충분하지 않으면 대출 한도가 줄어든다.

RTI는 연간 부동산 임대소득을 연간 이자 비용으로 나눈 비율이다. 은행들은 26일부터 RTI가 주택은 1.25, 비주택은 1.5를 넘어야 임대사업자대출을 해준다. 그간 임대사업자대출에는 LTV(담보인정비율)와 DTI(총부채상환비율) 등 정부가 정해놓은 규제가 없었다.

은행별로 리스크 관리 차원에서 경매낙찰가의 50~75%를 담보로 인정해 대출해주는게 다였다. 상권이 좋은 지역은 경매낙찰가율이 매매가의 거의 100%에 달해 10억원짜리 상가라면 7억5000만원의 대출도 가능했다.

{kind=link}

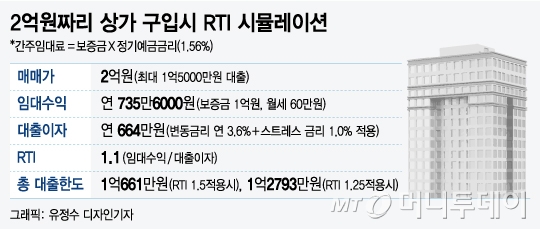

RTI가 도입되면 임대수익에 따라 대출한도가 달라진다. 보증금 1000만원에 월세 60만원을 받는 2억원짜리 상가를 산다고 가정해보자. 이 경우 연간 월세 수입은 720만원이다. 여기에 보증금을 간주임대료(보증금*정기예금금리 연 1.56%)로 환산해 더하면 연간 임대소득은 735만6000원이다. 연간 이자비용은 은행 변동금리 연 3.6%에 변동금리에 대한 스트레스 금리 1.0%포인트를 더한 연 4.6%다.

이렇게 계산하면 연간 이자비용 대비 임대소득이 1.5배가 되는 최대 대출한도는 1억661만원으로 매매가의 53% 수준이다. 자기 돈이 1억원 가까이 있어야 투자가 가능한 셈이다. 이전에는 상권이 좋은 지역이라면 1억5000만원까지 대출을 받을 수 있었다. 같은 조건의 주택이라면 RTI 1.25가 적용돼 매매가의 56% 수준인 1억2793만원까지 대출이 가능하다.

RTI는 부동산 임대사업자로 등록한 경우에만 적용받는다. 상가 등 비주택은 임대사업자 등록이 의무화돼 있지만 주택은 임대사업자 등록이 자유다. 국토교통부에 따르면 2015년 기준으로 임대주택 가운데 임대사업자 등록 비율은 23%에 불과하다.

RTI가 도입돼 임대사업자 대출한도가 줄어들긴 하지만 서울 등 LTV가 30~40% 불과한 지역에 임대용 주택을 구입할 경우에는 임대사업자로 등록하는 것이 대출한도에 더 유리할 수 있다. 임대사업자는 LTV 규제를 받지 않아서다. 다만 RTI는 기존 대출에 대해서도 유예기간을 두고 적용되기 때문에 대출규제 이전에 대출을 많이 받아놓은 경우 임대사업자 전환을 꺼릴 가능성이 있다.

독자들의 PICK!

☞읽어주는 MT리포트