[대출 빙하긱 온다]<2>대부분 은행 담보대출 DSR 200%…'더 센' LTV·DTI 탓 대출한도 영향은 낮아

은행권에 새로운 대출규제로 DSR(총체적상환능력비율)이 도입되지만 주택담보대출(주담대) 한도가 크게 줄지는 않는 것으로 나타났다. 은행들이 DSR 기준을 여유롭게 정한 탓에 현재로선 LTV(주택담보인정비율)와 DTI(총부채상환비율) 등 기존 규제가 대출한도에 더 큰 영향을 주기 때문이다.

현재 대부분의 은행은 담보대출의 경우 DSR 200%, 신용대출은 DSR 150%를 기준으로 정했다. 연간 갚아야 할 대출 원리금이 연간 소득보다 담보대출은 2배, 신용대출은 1.5배가 되는 수준까지 은행에서 대출받을 수 있다는 의미다.

은행권에선 DSR이 대출 한도에 별다른 영향을 주지 않을 것으로 보고 있다. 주담대는 20~30년 장기로 받는 경우가 많아 연간 갚아야 할 대출 원리금이 줄어 DSR 200%를 웃도는 사례는 흔치 않을 것이란 분석이다. 가계부채 대책으로 LTV·DTI 규제가 이미 강화된 것도 DSR이 별다른 영향을 미치지 못하는 이유다. 다만 모자란 주담대를 은행 신용대출로 메우기는 이전보다 까다로워지고 DSR이 100%가 넘으면 ‘고(高)DSR’로 관리 대상이 된다.

{kind=link}

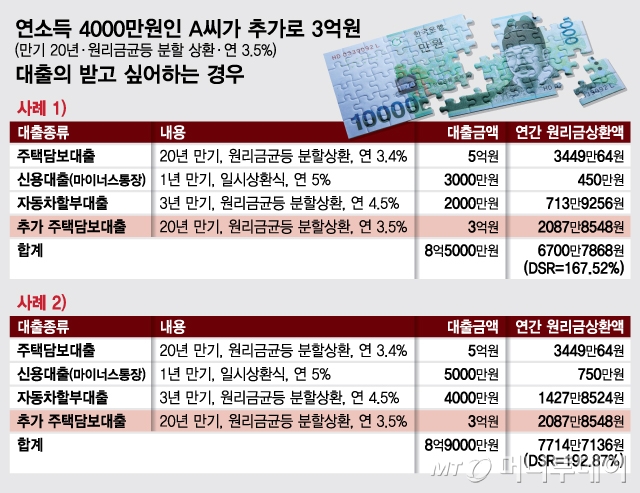

#1. 연봉 4000만원인 A씨는 주담대 5억원(만기 20년, 원리금균등 분할상환, 금리 연 3.4%), 신용대출 3000만원(1년, 일시상환식, 5%), 자동차할부대출 2000만원(3년, 원리금균등 분할상환, 4.5%) 등 총 5억5000만원의 대출이 있다. A씨는 큰 집으로 옮기기 위해 주담대를 3억원(20년, 원리금균등 분할상환, 3.5%) 더 받으려 한다.

현재 A씨가 한 해 빚을 갚는데 쓰는 돈은 주담대 3449만원, 신용대출 450만원, 자동차할부대출 714만원이다. 신용대출은 만기 1년이지만 대개 만기가 연장되는 만큼 만기를 10년으로 보고 이자는 실제부담액으로 계산한다. A씨가 한 해 갚아야 할 돈은 4613만원으로 DSR 115%다. 여기에 주담대 3억원을 더 받으면 연 2088만원을 더 갚아야 해 연간 원리금 상환액이 6701만원, DSR은 168%로 올라가지만 DSR 기준으로 대출 거절 대상은 아니다.

#2. A씨의 신용대출과 자동차 할부금이 위의 사례보다 각각 2000만원씩 총 4000만원 더 많다고 가정해보자. 이 경우 연 원리금 상환액은 주담대 3440만원, 신용대출 750만원, 자동차대출 1428만원 등 총 5627만원으로 DSR은 141%다. 여기에 A씨가 주담대를 3억원 더 받으면 연간 갚아야 할 돈은 7715만원, DSR은 193%로 DSR 한도의 턱 밑까지 차지만 DSR 기준으로는 추가 주담대가 가능하다.

DSR 기준은 충족하지만 현실적으로 A씨가 은행에서 주담대를 3억원 더 받기는 불가능하다. 현재 투기과열지구와 투기지역의 주담대는 LTV·DTI 상한이 모두 40%로 묶여 있다. A씨가 총 8억원 대출을 받아 큰 집을 산다면 LTV 40%를 적용할 때 집값이 20억원 이상이라는 얘기고 연봉이 4000만원인 A씨는 DTI 40%를 초과하게 된다. DSR 200%에 도달하기 전에 이미 LTV·DTI로 대출이 어려워진 셈이다.

독자들의 PICK!

{kind=link}

#3. 연봉 3000만원인 B씨가 주담대 4억원(15년, 원금균등식 분할상환, 3.3%), 신용대출 3000만원(1년, 일시상환식, 5%), 자동차할부대출 2000만원(3년, 원리금균등 분할상환, 4.5%) 등의 대출이 있는데 3억원짜리 오피스텔을 사기 위해 대출을 신청한다고 하자. 은행에서는 A씨에게 LTV 50%, 금리를 연 3.5%, 만기 10년을 안내했다.

B씨는 현재 연간 갚는 돈이 주담대 3946만원, 신용대출 450만원, 자동차할부대출 714만원으로 총 5110만원이다. DSR을 적용하지 않았을 때 A씨는 매매가의 50%인 1억5000만원을 대출받을 수 있었다. 하지만 DSR 200%를 적용하면 한도가 줄어든다.

오피스텔을 사기 위해 1억5000만원을 더 빌리면 연간 2025만원을 더 갚아야 해 기존 부채와 합해 연간 원리금 상환액이 7135만원으로 늘어나 DSR이 238%가 되기 때문이다. DSR 200%를 충족하는 B씨의 대출 가능 금액은 6592만원(연간 원리금 상환액 약 890만원)으로 이 경우 DSR은 199%가 좀 넘어 간신히 200%를 밑돈다.

하지만 B씨의 주담대 만기가 15년이 아니라 20년이고 오피스텔 담보 대출 만기도 10년이 아니라 20년으로 늘릴 수 있다면 DSR 기준 대출한도를 늘릴 수 있다. 한 은행 관계자는 “담보대출 상환기간이 짧거나 일부 특이한 경우 DSR이 200%를 넘어 대출 규모가 감소할 수 있지만 일반적으로는 DSR 때문에 대출한도가 주는 경우는 거의 없을 것으로 예상한다”고 말했다.

다만 금융당국이 6개월간 DSR을 시범 운영한 뒤 오는 10월부터는 직접 기준을 내놓을 예정이라 향후 DSR로 대출한도가 줄 가능성은 열려 있다. DSR의 실효성을 높이기 위해 대출 거절 기준을 100%로 내리면 LTV·DTI 이상의 고강도 규제가 될 가능성이 있다.