[10·15 부동산 대책]서울 전역·수도권 12곳 LTV 70%→40% 적용, 전세대출 받은 1주택자 6만명, DSR 타격

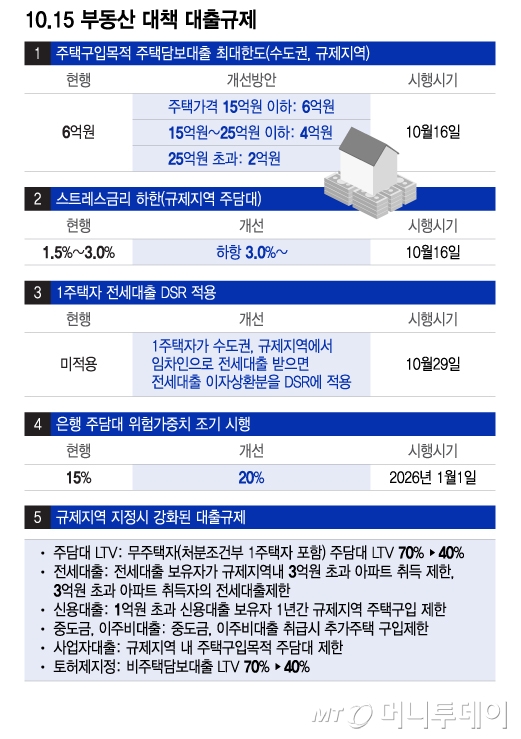

내일(16일)부터 수도권·규제지역의 시세 15억원 초과 주택 구입 목적의 주택담보대출 한도가 2억~4억원으로 지금보다 최대 4억원 줄어든다. 집값 15억원 이하는 현행과 동일한 6억원, 15억 초과~25억원 이하는 4억원, 25억원 초과는 2억원으로 대출한도를 차등적용한다. 여기에 서울 전역과 수도권 12곳이 규제지역으로 신규 지정돼 주담대 LTV(담보인정비율)가 70%에서 40%로 축소된다. 사실상 서울 전역의 대출한도가 줄어드는 것이다.

금융위원회는 15일 관계부처 합동 '주택시장 안정화 대책'을 통해 이같은 내용을 골자로 한 대출수요 관리 방안을 밝혔다. 주담대 한도를 6억원으로 제한한 6·27 대책 이후 서울 주요지역 및 수도권 일부 지역의 집값 상승세가 이어지자 15억원 초가 고가주택 중심에 대한 고강도 규제를 넉 달만에 다시 내놓은 것이다.

이에 따라 수도권과 규제지역에 적용되는 주택구입 목적 주담대 한도는 주택가격 수준에 따라 차등 적용한다. 시세 15억원 이하 주택은 현행대로 6억원이 적용되지만 △15억원 초과~25억원 이하 주택은 4억원 △25억원 초과 주택은 2억원으로 대출한도가 각각 축소된다. 아파트 평균 시세 기준 15억원을 초과하는 마포구(15억1000억원) 성동구(16억6000만원) 광진구(15억9000억원) 양천구(15억9000만원) 등이 직접적인 영향권에 들어간다. 25억원 초과의 고가 주택이 밀집한 강남·서초·송파·용산구는 대출한도가 2억원으로 줄어 사실상 현금이 없으면 주택 구입이 불가능해진다.

15억원 이하 주택도 규제지역 신규 지정으로 대출한도가 줄줄이 축소된다. 강남·서초·송파·용산구 등 4곳이었던 규제지역(조정대상지역·투기과열지구)이 서울 전역 및 경기도 12곳(과천·광명·성남 분당구·성남 수정구·수원 영통구·안양 동안구·용인 수지구 등)로 확대지정됨에 따라 이들 지역의 LTV가 70%에서 40%로 줄어든다. 예컨대 10억원 주택의 주담대 한도가 최대 7억원에서 4억원으로 축소되는 것이다.

규제지역에선 전세대출 보유자의 3억원 초과 아파트 취득이 금지되고, 3억원 초과 아파트 취득자의 전세대출도 제한된다. 1억원 초과의 신용대출 보유자는 대출실행일로부터 1년간 규제지역 내 주택구입을 못한다. 규제지역 1주택 보유자가 재건축·재개발로 중도금과 이주비대출을 받으면 추가 주택을 구입할 수 없다.

금융당국은 또 총부채원리금상환비율(DSR) 산정시 향후 금리 변동에 대비에 대출금리에 가산하는 스트레스 금리 하한을 현행 1.5%에서 3.0%로 조치도 내일(16일)부터 시행한다. 수도권·규제지역에서 변동금리 주담대를 받는 대출자의 대출한도가 소득 수준에 따라 지금보다 약 6%~15% 가량 줄어들 것으로 추산된다. 금리 인하기에도 대출한도를 늘리기 어렵다.

독자들의 PICK!

오는 29일부터는 1주택자의 전세대출이 처음으로 DSR에 들어간다. 1주택자가 수도권과 규제지역에서 전세대출을 받으면 전세대출의 이자상환분이 DSR에 반영된다. 적용 대상자는 약 5만~6만명 가량으로 이들의 DSR이 약 14% 올라 추가 대출을 받기 어려워진다. 금융위는 일단 수도권과 규제지역 전세대출에 우선 적용되며 향후 정책성 대출 등으로 대상을 단계적으로 확대할 방침이다.

은행의 주담대 취급 부담은 더 높인다. 당초 내년 4월 시행 예정이었던 은행 주담대 위험가중치 하한 상향(15%→20%)을 내년 1월로 3개월 앞당겼다. 위험가중치가 올라가면 은행의 위험가중자산이 늘어나 자본비율 하락 요인으로 작용한다. 이 조치는 부동산시장으로 과도한 자금 쏠림을 막고 기업, 자본시장으로 자금공급을 확대할 유인으로 작용할 수 있다.

대출규제 강화로 서민 실수요자나 청년·신혼부부의 내집마련이 어려워질 수 있다는 지적에 대해 신진창 금융위 금융정책국장은 "서울 외곽과 수도권은 15억 초과 주택이 많지 않아서 직접적인 대출 규제 대상에서 포함되지 않는다"며 "생애최초 주택구입자의 주담대 한도는 종전대로 70%를 유지하고 여타 정책성 대출의 한도도 종전과 변함이 없다"고 말했다.

{kind=link}