다른 은행 업무로 인한 부담 과중·금융상담 시 책임소재 등

오픈뱅킹과 마이데이터를 은행 창구에서도 이용할 수 있는 '오프라인 오픈뱅킹'이 시행됐지만 부작용을 우려하는 목소리도 적지 않다. 이용객이 적은 점포에는 폐점 명분이 될 수 있고, 방문객이 많은 점포는 타행 고객까지 응대해야 하는 업무 과중이 발생할 수 있다는 지적이다.

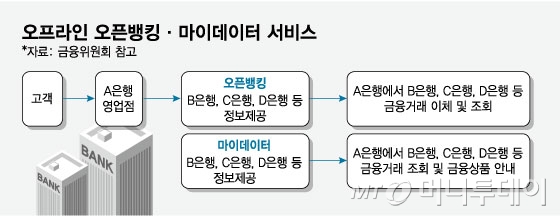

29일 금융권에 따르면 금융위원회는 지난 19일부터 은행 창구에서도 오픈뱅킹·마이데이터 가입과 조회·이체 서비스를 지원하기 시작했다. 모바일 중심 환경에서 어려움을 겪는 디지털 취약계층의 불편을 줄이기 위한 조치다.

그러나 금융권 일각에서는 제도의 부작용을 우려하는 목소리도 나온다. 가장 큰 지적은 점포 축소의 명분이 될 수 있다는 점이다. 은행들은 고령층·취약계층을 위해 최소한의 오프라인 창구를 유지해 왔지만, 오프라인 오픈뱅킹이 도입되면서 굳이 자체 점포를 운영하지 않아도 된다는 논리가 생겼다는 것이다.

지방은행은 특히 거점 광역시 점포 유지 필요성이 약해졌다고 본다. 실제 수요가 크지 않아도 지역 고객과의 관계를 위해 수도권 등에 점포를 운영해 왔지만, 대면 상담이나 간단한 입출금 정도라면 이제 고객이 굳이 지방은행을 찾을 이유가 없어졌다는 주장이다.

실제로 오프라인 오픈뱅킹 시행 후에는 가까운 시중은행 창구에서도 대부분의 업무가 가능하다. 한 지방은행 관계자는 "고령 고객 방문 업무의 70~80%가 송금·조회라는 점을 감안하면, 거점 지역일수록 고객이 대형은행으로 이동하는 현상이 나타날 것"이라고 말했다.

반대로 방문 고객이 많은 영업점은 타행 고객까지 응대해야 하는 부담이 커졌다는 우려가 나온다. 주거래 은행을 찾지 않아도 되는 환경이 조성되면서 사실상 모든 은행 창구가 '공용 창구'처럼 된 셈이다.

한 시중은행 직원은 "고령 고객은 원래도 통장정리·송금 업무가 많다"며 "여기에 타행 업무까지 맡게 되면 창구 부담이 늘어난다"고 말했다. 그는 "우리 은행 이용을 권하면 자칫 '꺾기'로 오해받을 수 있어 더 조심하라는 교육도 받았다"고 덧붙였다.

책임 소재가 모호해지는 문제도 지적된다. 마이데이터 기반으로 금융상품을 추천하거나 자산관리 상담을 할 때 오류나 오해가 발생하면 어느 금융사가 책임을 져야 하는지 불명확하다는 것이다.

독자들의 PICK!

은행 직원이 타행 상품의 수수료·금리 등 세부 조건을 완전히 파악하기 어렵다는 현실적 한계도 있다. 부분 정보만으로 상담이 이뤄지면 설명의무·적합성 원칙이 애매해지는 규제 사각지대가 생길 수 있어, 관련 정보 공유 체계의 정비가 필요하다는 지적이다.

한 금융권 관계자는 "타행 정보가 제한적으로 제공되는 상황에서 고객의 전체 자산을 오프라인에서 완벽히 관리하긴 어렵다"며 "취약계층의 금융 접근성을 높이려면 은행의 부담을 줄일 수 있는 제도 보완이 필요하다"고 말했다.

{kind=link}