지난해 말 국내은행의 자본비율이 소폭 하락했지만 여전히 규제비율을 웃돌며 양호한 수준을 유지한 것으로 나타났다. 금융당국은 주주환원 확대에 따른 결산배당으로 보통주 자본이 일부 감소했다고 봤다.

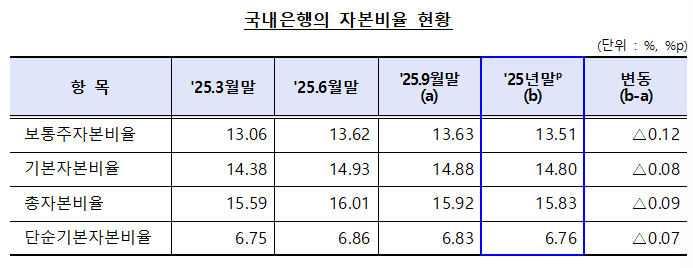

31일 금융감독원이 발표한 '2025년 12월 말 은행지주회사 및 은행 BIS 기준 자본비율 현황(잠정)'에 따르면 국내은행의 보통주자본비율(CET1)은 13.51%로 지난해 9월 말(13.63%) 대비 0.12%포인트(P) 하락했다.

같은 기간 기본자본비율은 14.80%, 총자본비율은 15.83%로 각각 0.08%P, 0.09%P 하락했다. 단순기본자본비율도 6.76%로 0.07%P 낮아졌다.

금감원은 주주환원 확대에 따른 결산배당으로 보통주 자본이 감소했고 환율이 상승하면서 외화대출 자산의 위험가중자산이 증가한 데 따라 자본비율이 하락했다고 설명했다.

다만 금감원은 모든 국내은행이 규제비율을 상회하며 양호한 수준을 유지했다고 평가했다. 총자본비율 기준 KB·우리·씨티·SC·수출입·수협·카카오·토스는 16%를 웃돌았다. BNK는 14% 미만 수준이었다.

보통주자본비율 기준으로는 씨티·SC·수출입·수협·카카오·토스가 14% 이상을 기록했다. KB·하나·신한·산업은행은 13% 이상으로 나타났다.

당국의 규제 기준은 보통주자본비율이 8.0%다. 기본자본비율과 총자본비율, 단순기본자본비율은 각각 9.5%, 11.5%, 3.0% 수준이다.

개별 은행별로 보면 씨티(2.67%P), SC은행(1.62%P), 카카오뱅크(0.70%P) 등 13개 은행은 보통주자본비율이 하락했다. 수협(+3.98%P), 수출입(+0.66%P), 하나(+0.05%P), iM(+0.03%P) 등 4개 은행은 상승했다. 수협은행은 신용리스크 내부등급법 승인 영향으로 자본비율이 크게 상승했다는 설명이다.

금감원은 "중동상황 등 지정학적 리스크 확대 및 고유가·고환율 상황 등에 따라 신용 손실이 확대하고 자본비율은 하락할 가능성에 대비해 은행권이 건전성을 유지하고 생산적·포용 금융 추진 계획을 이행할 수 있도록 할 것"이라며 "자본적정성 현황에 대한 모니터링을 강화하고 손실흡수능력 확충 유도를 지속할 예정"이라고 밝혔다.

{kind=link}