인터넷전문은행 3사가 지난해 연체된 채권을 1조원 넘게 매상각했다. 지난해 중저신용자 신용대출 규제가 강화된 상황에서 포용금융을 실천하느라 건전성 관리 부담이 커진 것으로 풀이된다. 올해 금융당국이 주택담보대출에 대한 총량관리를 강화하고 나서면서 건전성과 수익성에 대한 추가적인 우려의 목소리가 나온다.

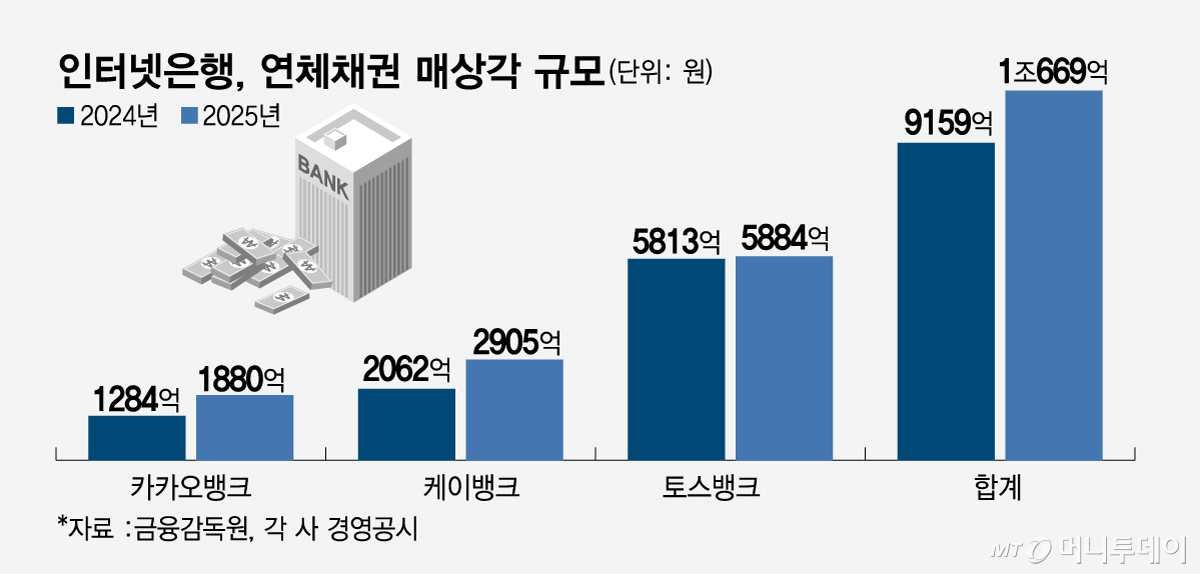

19일 금융감독원에 따르면 카카오·케이·토스뱅크 3사가 지난해 매각하거나 상각처리한 연체채권 규모는 1조669억원으로 집계됐다. 전년(9159억원)보다 16.5% 늘어나며 역대 최대 매상각 규모를 기록했다.

은행들은 회수 가능성이 적은 채권을 재무제표에서 손실로 분류하는 상각 작업을 통해 건전성을 개선한다. 상각된 채권을 추심하는게 의미가 없다고 판단하면 이를 유동화전문회사(SPC)나 대부업권 등으로 매각한다. 매상각이 늘어났다는 의미는 그만큼 은행이 내준 대출에서 부실이 늘어났다는 말이다.

아직 개인사업자(기업) 대출 규모가 작은 인뱅의 특성상 가계대출 매상각이 비중이 컸다. 지난해 가계 부문에서는 전년보다 17% 늘어난 8789억원, 기업 부문에서는 13% 증가한 1880억원이 매상각됐다.

매상각이 크게 늘어난 이유는 지난해 강화된 중저신용자 대출 규제가 큰 영향을 미친 것으로 풀이된다. 금융당국은 중저신용자 신용대출 비중을 평균잔액의 30% 이상으로 설정한 규제에 이어 지난해부터는 신규로 발생하는 대출(신규취급액)에도 중저신용자에 30% 이상을 공급하도록 했다. 인뱅 3사는 지난해까지 중저신용자에 33조4000억원을 공급했는데, 이는 전년까지 공급한 28조8000억원보다 16% 늘어난 수치다.

대규모 매상각으로 연체잔액은 줄었지만, 연체율은 여전히 시중은행 대비 높은 편이다. 인뱅 3사의 작년 말 연체율은 △카카오뱅크 0.51% △케이뱅크 0.60% △토스뱅크 1.11%로, 국내은행 평균 연체율인 0.50%를 상회하고 있다. 특히 기업부문 연체율은 각각 1.50%, 0.60%, 2.34%로 은행권 평균인 0.59%보다 최대 3배 이상 높은 상황이다.

올해 가계대출 규제로 총량 관리가 강화되는 상황에서 인터넷은행들은 건전성과 수익성 관리에 더 어려움을 겪을 것으로 예상된다. 인터넷은행들이 지난해까지 주택담보대출을 적극적으로 늘리며 영업기반을 다져왔기 때문이다.

3사의 가계 주담대 잔액은 지난해말 38조2169억원으로 전년말(34조5378억원)보다 11% 늘었으나, 같은 기간 가계 신용대출 잔액은 35조원에서 1.9% 증가한 35조6559억원으로 집계되며 잔액 규모가 처음으로 역전됐다.

독자들의 PICK!

아울러 중저신용자 신용대출 비중이 가장 높은 토스뱅크는 올해 주담대 출시를 통해 건전성이 개선될 것으로 기대했으나, 금융당국이 인터넷은행의 중·저신용자 신용대출 신규 취급액 기준 목표 비중을 올해 30%에서 2028년 35%까지 단계적으로 상향하기로 한 점이 추가 부담으로 작용할 것으로 보인다.

한 인터넷은행 관계자는 "주택담보대출의 연체율이 상대적으로 낮은 점을 고려하면 연체의 상당 부분이 가계와 개인사업자의 중저신용 부문에서 늘어난 것으로 파악된다"라며 "건전성 관리를 위해 적극적인 매·상각을 진행하고 있는 상황"이라고 말했다.

{kind=link}