은행권, 가계대출 조이자 기업대출 확대 수요

우량차주 확보 위해 역마진 저리대출 경쟁

하반기에도 가계대출 금리가 기업대출 금리보다 가파르게 오를 전망이다. 당국 눈치로 가계대출을 확대하기 어려운 상황에서 기업대출 적극 유치 등이 필요하기 때문이다. 특히 생산적 금융 확대 기조 속 우량 차주 확보에 사활을 걸며 역마진도 감수하고 있다.

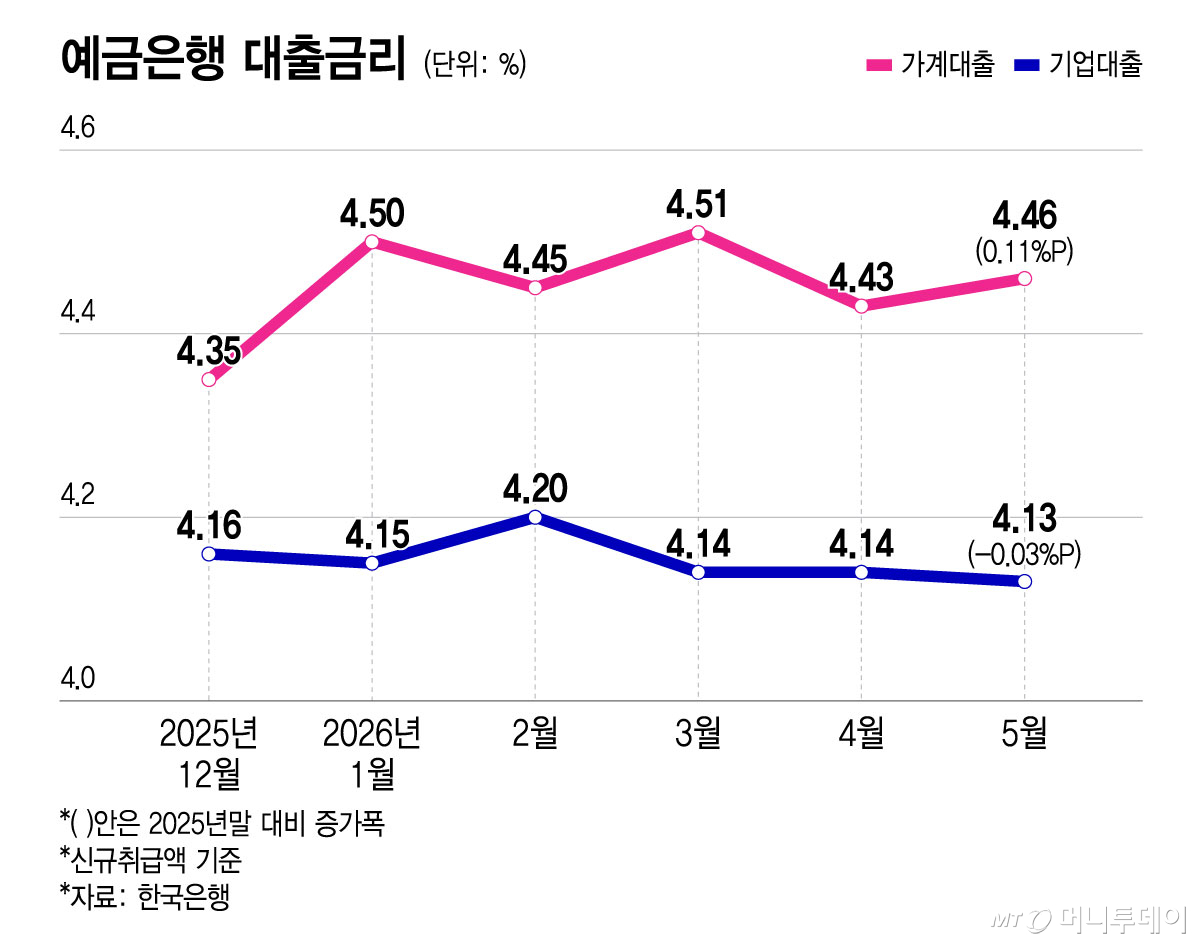

한국은행에 따르면 국내 은행의 지난 5월 기업대출 금리는 신규취급액 기준 연 4.13%로 작년말 대비 0.03%P(포인트) 하락했다. 반면, 같은 시기 가계대출 금리는 연 4.46%로 0.11%P 상승했다.

가계대출의 상당 비중을 차지하는 주택담보대출은 은행채와 코픽스(COFIX·자금조달비용지수) 금리에 연동되는 반면, 기업대출은 통상 COFIX 금리만 기준으로 삼는다. 최근 은행채 금리가 가파르게 오른 것이 가계대출 금리를 밀어올린 요인으로 꼽힌다.

이 같은 격차는 하반기에도 이어지며 기업대출 금리는 가계대출 금리보다 훨씬 완만하게 오를 것으로 전망된다. 가장 큰 요인은 가계대출 규제 강화로 기업대출 공급을 늘려야하는 유인이 커진 탓이다.

금융당국은 '빚투'(빚내어투자)발 신용대출에 이어 주택담보대출 잔액이 가파르게 올라오자 은행권에 자율규제를 주문했다. 실제로 KB국민·신한·하나·우리·NH농협 등 5대 은행의 정책성 대출을 제외한 가계대출 잔액은 올해 목표치의 78.2%를 소진했다. 사실상 하반기에는 신규 가계대출을 적극적으로 유치하기 어려운 처지가 됐다. 이에 은행들은 대출 한도를 제한하거나 MCI·MCG 등 모기지보험 가입을 막는 방식으로 대출 창구에 빗장을 걸고 있다. 한 금융권 관계자는 "가계대출을 잡아야하는 정부 입장에선 대출 수요를 줄이고 싶어하다보니 은행이 금리를 올리는 걸 묵인하고 있다"고 말했다.

이처럼 가계대출이 총량관리에 묶이면서 은행들은 수익성 개선을 위해 기업대출에 의존할 수밖에 없는 상황이다. 은행권에선 기업대출은 가계대출과 달리 차주 풀이 좁아 금리 경쟁이 필연적이라고 입을 모은다. 이 때문에 역마진도 불사하는 모습이 나타나고 있다. 한 시중은행 관계자는 "우량 차주의 경우 누구나 대출을 해주고 싶어하기에 은행들은 거의 마진을 남기지 않고 대출을 내준다"며 "1년 단위로 연장을 하기에 거기서 조금씩 마진을 붙이는 식으로 수익성을 관리한다"고 설명했다.

생산적금융 기조로 첨단산업 전략기업 등 우량 차주 확보가 관건이 되면서, 대출 유치를 위한 금리 인하 경쟁도 이어지고 있다. 4대 은행은 평균 10조원을 올해 기업금융 목표로 잡고 있는 것으로 전해진다. 신한은행의 경우 4조원을 집행해 앞으로 6조원을 추가로 집행해야 하는 상황이다.

은행들이 기업대출에 적극 나서는 동시에 연체율 관리가 동반돼야 한다는 지적도 나온다. 금융감독원 금융정보시스템에 따르면 시중은행의 기업대출 연체율은 2024년 12월말 0.35%에서 2025년 0.4%대로 뛰며 그 수준을 유지하고 있다. 특히 올해 3월말에는 연체율 수치가 0.49%로 2017년 3월(0.53%) 이후로 최고 수준까지 올랐다.

독자들의 PICK!

나이스신용평가는 지난 1일 금융업권 리포트를 통해 "경기 둔화 영향으로 연체율이 2023년 이후 상승 중인 점을 감안하면 향후 자산건전성 전망은 긍정적이지 않다"며 "특히 개인사업자 연체율은 상승속도가 매우 빨라 특별한 관리가 요구되는 상황"이라고 분석했다.

{kind=link}