국제유가 급등에 따른 재고평가이익 증가에 힘입어 국내 정유 4사(SK이노베이션·GS칼텍스·에쓰오일·HD현대오일뱅크)가 올해 1분기 6조원에 육박하는 영업이익을 거뒀다. 하지만 업계에서는 유가 상승기에 발생한 '장부상 이익'이 향후 실적 부담으로 이어질 수 있다고 우려한다. 전쟁 이후 시행된 최고가격제에 따른 손실 보전 규모와 기준도 아직 확정되지 않은 것도 향후 실적 불확실성을 키운다.

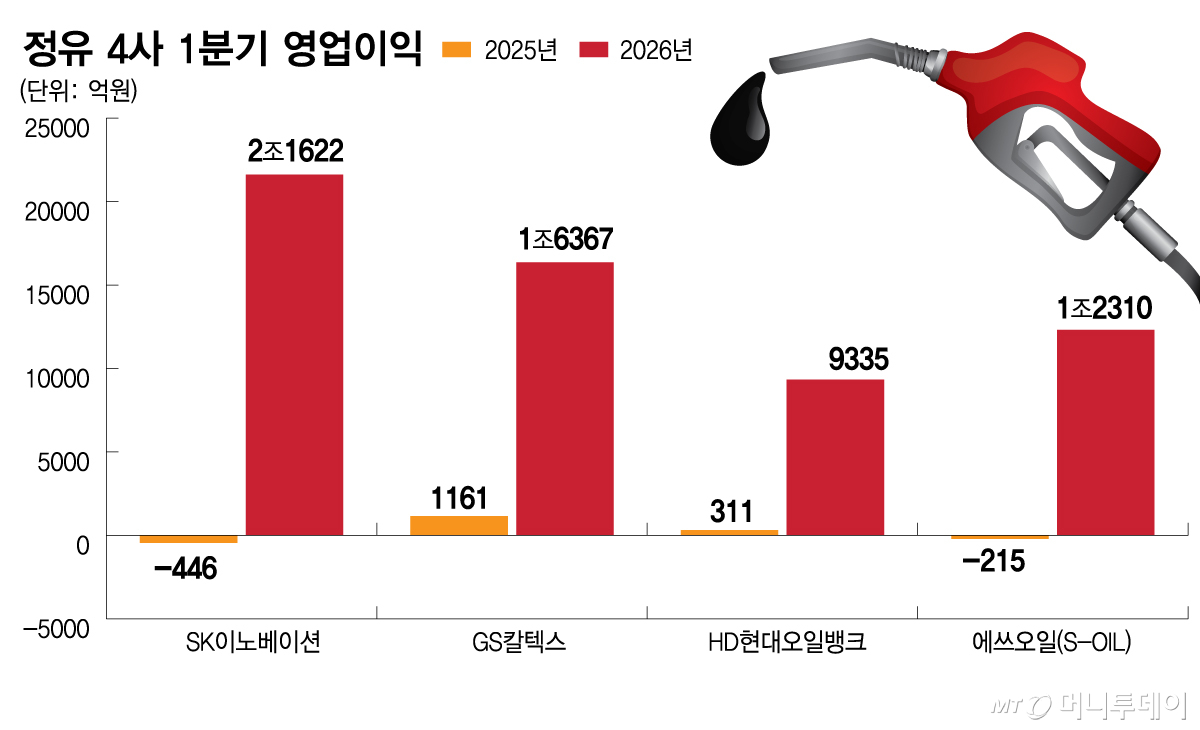

SK이노베이션은 올해 1분기 매출 24조2121억원, 영업이익 2조1622억원을 기록했다고 13일 공시했다. 전년 동기 대비 매출은 15.2% 증가했고 영업이익은 흑자 전환했다. 같은 기간 HD현대오일뱅크의 영업이익은 311억원에서 9335억원으로, GS칼텍스는 1161억원에서 1조6367억원으로 각각 크게 늘었다. 앞서 지난 11일 실적을 발표한 에쓰오일까지 포함하면 정유 4사의 1분기 합산 영업이익은 5조9634억원에 달한다.

국제유가 상승에 따른 '래깅'(lagging) 효과와 재고평가이익 증가 영향이 컸던 것으로 분석된다. 국내 정유사들은 원유 운송·저장·정제 과정에서 일정 규모의 재고를 보유하는데 유가 상승기에는 과거 낮은 가격에 들여온 원유가 시차를 두고 원가에 반영된다. 이에 따라 정제마진과 영업이익이 확대되는 구조다. 실제 지난 2월28일 이란 전쟁 발발 이후 3월 평균 두바이유 가격은 배럴당 128.5달러로 직전 3개월 평균인 63.9달러 대비 두 배 가까이 뛰었다. 제품 원가에는 유가 상승 이전 가격으로 도입한 원유가 반영되면서 정유사들의 수익성이 크게 개선됐다.

이 같은 구조는 실적에서도 그대로 나타났다. SK이노베이션의 정유 부문 자회사 SK에너지는 1분기 1조2832억원의 영업이익을 기록했는데 이 가운데 약 60% 수준인 7800억원이 재고 관련 이익이었다. 에쓰오일 역시 1분기 영업이익 1조2310억원 중 6434억원(52.3%)이 재고평가에 따른 이익이라고 밝혔다.

정유 업계는 이런 '장부상 이익'이 향후 실적 부담으로 이어질 수 있다고 우려한다. 고가에 도입한 원유가 본격적으로 생산에 투입되는 2분기부터는 수익성 부담이 커질 수 있기 때문이다. 여기에 향후 국제유가가 하락할 경우 정제마진 축소와 함께 재고평가손실이 발생할 가능성도 제기된다. 호르무즈 해협 통제 이후 급등한 물류 비용 역시 올 2분기부터 본격 반영될 것으로 분석되고 있다.

전쟁 이후 시행된 최고가격제에 따른 손실 보전 규모도 아직 확정되지 않아 향후 실적 변동성은 더욱 커질 수 있다. 정유 업계는 관련 손실 규모가 이미 조 단위에 이른다고 주장하고 있지만 손실 산정 방식을 둘러싼 정부와 업계 간 입장 차는 여전히 좁혀지지 않고 있다. 업계는 원유 도입과 정제, 판매 구조가 복잡하게 얽혀 있어 제품별 실제 원가를 산정하기 어려운 만큼 국제 시세를 기준으로 손실액을 계산해야 한다는 입장이다. 정부의 경우 회계상 원가를 기준으로 손실 보전 규모를 산정해야 한다고 보고 있어 시각 차이가 존재한다.

독자들의 PICK!

정유 업계 관계자는 "팔수록 손실이 나는 구조가 상당기간 이어지고 있는 상황"이라며 "손실보전위원회를 통해 업계의 손실 규모가 현실적으로 반영되길 바란다"고 말했다.

{kind=link}