매출총이익률, 메가MGC커피 36.4% vs 빽다방 20.7%…사모펀드 저가커피 본사 마진율↑

국내 저가 커피시장에서 사모펀드(PEF) 계열 브랜드들의 본사 마진율(매출총이익률)이 국내 외식기업 계열 브랜드보다 높은 것으로 나타났다. 사모펀드 특성상 수익성과 외형 확장에 집중, 기업가치를 높여 투자금을 회수(엑시트)해야 하는 경영전략 때문인 것으로 풀이된다.

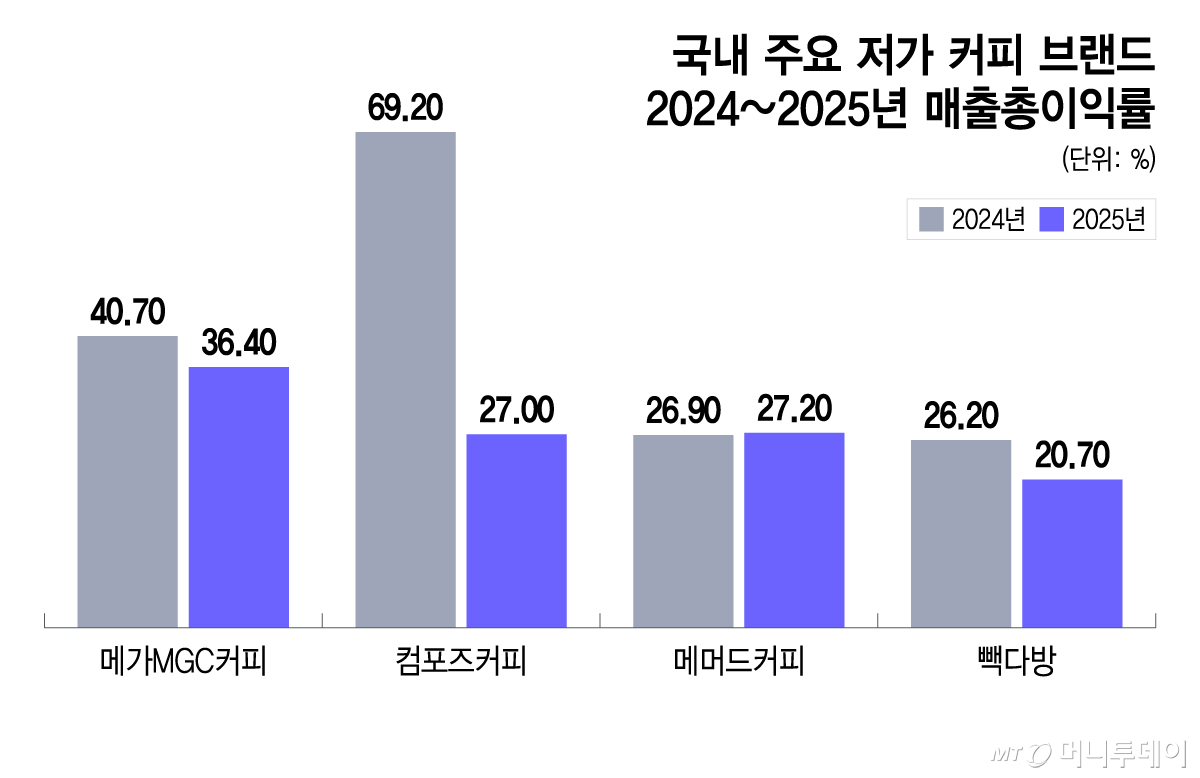

2일 금융감독원 전자공시시스템에 따르면 국내 4대 저가 커피 회사 중 지난해 매출총이익률이 가장 높은 회사는 메가MGC커피(36.4%)다. 이어 매머드커피(27.2%), 컴포즈커피(27%), 빽다방(20.7%) 순으로 나타났다.

매출총이익률은 기업의 총 매출액에서 직접적인 생산·판매 비용을 제외한 이익의 비율로, 기업의 수익성을 나타내는 중요한 지표다. 프랜차이즈 사업에선 본사와 가맹점 간 수익 배분 구조를 가늠할 수 있는 대표적인 지표이기도 하다. 프랜차이즈 업체의 매출총이익률이 높다는 건 가맹본부의 이익이 그만큼 많다는 얘기다.

눈에 띄는 건 사모펀드가 운영하는 브랜드와 일반 기업 브랜드간 매출총이익률 차이다. 전국에 4000여개 매장이 있는 메가MGC커피(지난해 매출 6469억원)는 2021년 사모펀드 프리미어파트너스와 투자사 우윤파트너스가 구성한 특수목적법인(SPC) MGC홀딩스가 약 1400억원 규모에 지분을 인수하며 최대주주에 올랐다.

컴포즈커피(지난해 매출 3003억원)도 지난 2024년 필리핀 외식기업 졸리비푸드와 사모펀드 엘리베이션프라이빗에쿼티 컨소시엄에 약 4700억원에 매각되며 글로벌 자본의 영향권에 들어섰다. 올해 초엔 사모펀드 오케스트라프라이빗에쿼티(Orchestra PE)가 매머드커피 운영사 지분 100%를 인수하며 경영권을 확보했다.

사모펀드가 운영하는 MGC메가커피와 컴포즈커피는 2024년에도 매출총이익율 최상위권을 기록했다. 국내 일반 기업이 운영하는 빽다방(지난해 매출 3612억원)은 지난해 메가MGC커피보다 약 16%포인트 적은 매출총이익율을 기록했다. 빽다방을 운영하는 더본코리아는 최근 몇 년간 프로모션 지원 확대, 로열티 부담 완화, 원가 상승분 일부 흡수 등으로 본사가 가져가는 이익 비중이 상대적으로 낮아졌다는 분석이 나온다.

브랜드별 매출총이익은 최근 프랜차이즈 업계에서 논란이 되고 있는 '차액가맹금'과 연결된다. 차액가맹금은 본사가 원·부자재를 가맹점에 공급하면서 발생하는 유통 마진으로, 개별 계약에 따라 진행되는 구조로 차액가맹금 비율은 별도로 공개되지 않는다. 다만 차액가맹금을 포함한 본사의 마진 총합인 매출총이익률로 본사가 얼마나 이익을 많이 챙겼는지 확인할 수 있다.

독자들의 PICK!

지난해 가장 높은 매출총이익률을 올린 메가MGC커피는 최근 323명의 점주들이 집단 소송을 시작했고, 주요 저가커피 브랜드 점주들의 집단 대응 움직임도 감지된다.

업계 관계자는 "사모펀드 브랜드일수록 경영 전략상 본사 마진율이 높을 수밖에 없다"며 "사모펀드는 일정기간 최대한 높은 수익과 빠른 규모 확장으로 엑시트를 해야하기 때문이다"고 말했다.

{kind=link}

{kind=link}