[MT리포트]뷰루마불, 오프라인 영토전쟁(下)

이커머스(전자상거래) 플랫폼에선 이미 고객 취향 반영해 관심 상품을 맞춤형으로 제공하는 '초개인화 쇼핑' 시대가 본격화됐다. 포털 검색 내용과 사회관계서비스망(SNS) 방문 내역 등 빅데이터에 기반한 핵심 마케팅 전략으로 자리 잡은 것이다. 이런 방식으로 온라인에서 탄탄한 고객층을 확보한 유통 플랫폼이 땅값이 가장 비싼 서울 핵심 상권에 오프라인 매장을 열고, 위치도 경쟁사 점포 인근에 자리잡는 건 단순 브랜드 마케팅 차원을 넘어 '클러스터(집적지)' 효과를 기대하는 측면도 있다.

3일 관련 업계에 따르면 최근 올리브영, 무신사, 에이블리 등 주요 플랫폼들은 외국인관광객과 30대 이하 고객 유동인구 비중이 높은 서울 성수동, 홍대입구 등에 대형 오프라인 매장과 전용 풀필먼트센터를 구축해 오프라인 연계 거점을 구축하고 있다.

과거엔 주요 상권에서 경쟁사 인근에 점포를 내는 건 득보다 실이 크다는 인식이 컸다. 비슷한 고객 타깃층을 대상으로 매출을 나눠야 하는 '캐니벌라이제이션(자기잠식 효과·Cannibalization)'을 우려해 같은 상권이라도 가급적 점포 간 거리를 두는 게 일반적이었다. 하지만 최근 홍대·성수 지역에선 이런 공식이 깨지고 '경쟁사 옆자리'를 신규 출점지로 선호하는 분위기다.

특히 목적형 소비(용도를 정한 뒤 상품을 비교해 구매하는 방식) 비중이 높은 패션·뷰티 분야 상품군에서 경쟁 브랜드가 모여 있는 게 오히려 고객의 선택지를 넓혀 업계 전반의 매출 증대 효과를 노릴 수 있다는 것이다. 소비자가 한 지역에서 짧은 동선으로 인기 패션, 뷰티 상품과 팝업스토어를 둘러보면 상권 전체 체류시간을 대폭 늘릴 수 있다. 고객의 쇼핑 시간을 최대한 확보하려는 종합쇼핑몰 전략과 비슷한 맥락이다.

올리브영에서 뷰티 상품을 구경하던 고객이 인근에 위치한 무신사 메가스토어로 이동해서 상품을 살펴보고, 팝업 스토어를 찾은 외국인 고객이 인근 다이소 매장에서 가성비 뷰티 상품을 구매하는 연쇄 집객 효과로 상권 전체의 유동 인구가 늘고 매출 규모도 커진다는 것이다.

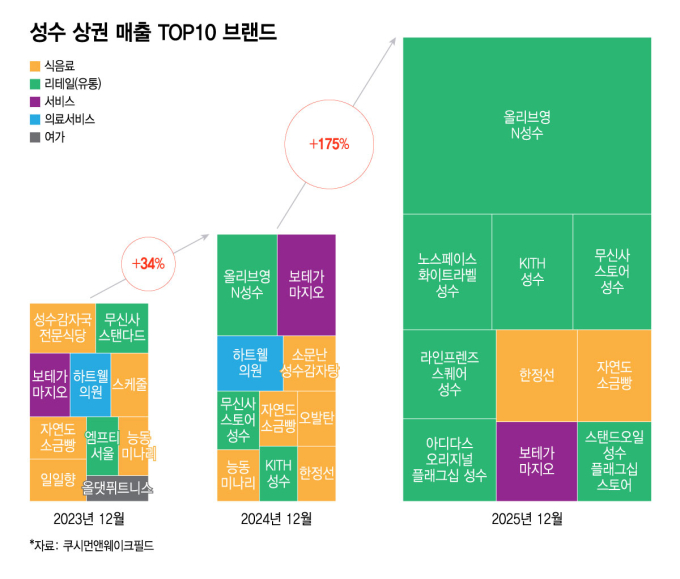

이런 흐름은 실제 집객, 매출 통계로도 확인된다. 올리브영 성수 상권 매장 5곳의 올해 1~5월 누적 매출은 전년 동기 대비 약 33%, 홍대 상권 매장 8곳 매출은 전년 동기 대비 약 15% 증가했다. 무신사는 1~5월 누적 성수 지역 매장 3곳 매출이 전년동기 대비 2배 이상 증가했고, 홍대 지역 매장 2곳 거래액은 전년비 40% 이상 늘어났다.

부동산 컨설팅 기업 쿠시먼앤드웨이크필드가 발표한 보고서에 따르면 성수 상권 매출 상위 10개 브랜드는 전년 대비 약 175% 성장했다. 업태 분포도 2년 전 F&B(식음료) 중심에서 올리브영, 무신사스토어, 아디다스, 스탠드오일 등 뷰티 패션 플래그십 매장으로 바뀌었다. 보고서는 "국내, 글로벌 브랜드들이 내외국인 방문객이 동시에 집중된 성수를 브랜드 전략의 핵심 거점으로 활용하고 있다"며 "테스트베드를 넘어 장기적인 브랜드 자산을 구축하는 공간으로 재정의되고 있다"고 설명했다.

독자들의 PICK!

서울 홍대와 성수 상권의 '1층 공식'이 바뀌고 있다. 과거 핵심 입지를 차지한 것은 스타벅스와 은행, 영화관, 자라(H&M) 같은 글로벌 SPA 브랜드였다. 지금은 올리브영과 무신사 등 패션·뷰티 플랫폼이 그 자리를 대신하고 있다. 사람을 끌어모으는 '앵커테넌트(Anchor Tenant)'가 바뀌면서 건물 투자와 임대 전략, 소비 동선까지 상권의 생태계가 새롭게 재편되는 모습이다.

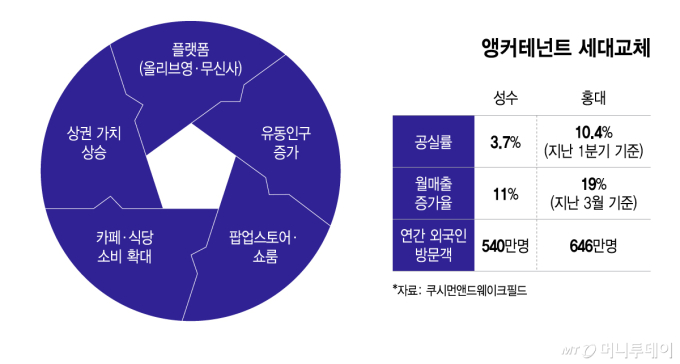

플랫폼들이 가장 먼저 노린 곳은 성수와 홍대다. 두 상권은 서울에서 유동인구와 쇼핑 수요가 가장 높은 지역으로 꼽힌다. 쿠시먼앤드웨이크필드에 따르면 올해 1분기 성수 상권 공실률은 3.7%로 서울 주요 상권 가운데 가장 낮다. 부동산 업계에서는 통상 공실률 5% 안팎을 자연공실로 보는 만큼 성수는 사실상 빈 점포를 찾기 어려운 시장으로 평가한다. 홍대도 10.4%로 평균을 밑돈다.

상권 성장세도 뚜렷하다. 올해 3월 기준 성수 상권 월 매출은 전년 동기 대비 11%, 홍대는 19% 증가했다. 외국인 관광객 유입이 늘면서 핵심 상권의 집객력이 더욱 커졌다는 분석이다. 홍대를 찾은 외국인은 연간 646만명, 성수는 540만명이다. 팬데믹 이전과 비교하면 성수는 80배, 홍대는 19배 급증했다.

과거 편집숍과 다른 점은 '체급'이다. 기존 편집숍은 입점 브랜드 수수료에 의존하는 구조여서 대형 점포를 장기간 운영하기 어려웠다. 반면 올리브영과 무신사 같은 플랫폼은 자체적으로 막대한 매출을 창출하는 '메가 브랜드'로 성장하면서 핵심 상권의 대형 점포를 감당할 수 있는 임차인으로 자리 잡았다. 건물주 입장에서도 안정적인 집객력을 갖춘 플랫폼을 선호하는 이유다.

임대 시장의 공식도 바뀌고 있다. 과거에는 글로벌 브랜드를 유치하는 것이 건물의 경쟁력이었다면 최근에는 플랫폼을 장기 임차인으로 확보하기 위한 경쟁이 치열하다. 대형 점포를 통째로 빌려주는 마스터리스(통임대)나 매출과 연계한 임대료 계약 방식이 확산하는 추세다. 플랫폼이 단순 임차인에서 상권의 가치를 높이는 핵심 자산으로 평가받기 시작하면서 벌어진 현상이다.

플랫폼 매장을 중심으로 주변 골목상권도 활기를 띠고 있다. 소비자가 플랫폼 매장에서 쇼핑한 뒤 인근 카페와 식당, 팝업스토어, 쇼룸 등으로 이동하는 영향이다. 대형 플랫폼이 유동인구를 끌어들이고 골목상권이 소비를 흡수하는 구조가 자리 잡고 있는 셈이다.

부동산 업계에서는 이를 '앵커 테넌트의 세대교체'로 해석한다. 남신구 쿠시먼앤드웨이크필드코리아 리테일 임차자문팀 이사는 "스타벅스나 영화관, 글로벌 SPA 브랜드에서 올리브영과 무신사 같은 플랫폼으로 상권을 이끄는 앵커 테넌트가 바뀌고 있다"며 "한국 브랜드와 콘텐츠를 큐레이션해 국·내외 소비자에게 보여주는 것이 가장 큰 변화"라고 말했다.

{kind=link}

{kind=link}

{kind=link}