[新 공시읽기①-투자설명서]2000만원 투자에 200쪽 설명서 정도는 기본

"씨그널정보통신 1118.70대1, 인트론바이오테크놀로지 943.10대1, 다나와 671.02대1, 블루콤 645.86대1."

요즘 상장하는 기업들이 기록한 청약 경쟁률이다. 21일 상장하는 '현대위아'는 일반청약경쟁률 103대1에 청약증거금만 5조3901억원이 몰리기도 했다.

코스닥 열풍이 한창이었던 1999년엔 공모주 청약률이 2500대1까지 치솟는가 하면, 한도까지 청약증거금을 넣어도 1주를 채 받지 못해 추첨을 통해 공모주를 나눠주기까지 했다.

주식시장 강세와 함께 공모주 열풍이 다시 불고 있다. '공모주 투자는 안전하다'는 믿음 탓인지 '묻지마 투자'도 성행하고 있다. 공모주 투자는 과연 안전할까. 공모주 가운데 옥석가리기는 어떻게 해야 할까.

그 해답은 공시에 들어있다. 상장에 앞서 전자공시시스템(http://dart.fss.or.kr)에 공개되는 투자설명서가 시작이다.

◇투자설명서 옥석가리기의 시작=공모주 옥석가리기의 첫걸음이자 기본은 '투자설명서'다. 투자설명서는 기업이 유가증권을 발행할 때 투자자들에게 청약을 권유하기 위해 내놓는 '발행공시'다.

투자설명서는 어지간하면 200페이지를 넘어간다. 책 한권 분량으로 적지 않은 정보량이지만 수천만~수억원의 투자를 집행하면서 이 정도 정보도 점검하지 않는 것은 '묻지마 투자'의 전형이다.

정 시간이 없다면 최소한 '인수인의 분석 의견' 및 '투자위험요소'라도 꼼꼼히 살펴야 한다. 투자설명서 1부의 3번과 4번 항목에 쓰여 있다. 특히 공모가 산정, 의무 보유 기간 유무, 자금용도 등은 필수 점검 항목이다.

21일 상장하는 '현대위아'의 사례를 점검하며 투자설명서 속 씨크릿을 파헤쳐 본다.현대위아는 시가총액 1조7000억원이 예상되는 대형 기업공개로 일반청약경쟁률 103대1에 청약증거금만 5조3901억원이 몰렸다.

◇공모가는 어떻게 정해지나=공모가는 상장을 추진하는 기업과 증권사가 희망가를 제시하고 기관투자자들이 이에 대한 평가(수요예측)를 하는 과정으로 정해진다.

희망가는 자산 가치와 수익가치를 감안해 정하는 본질가치법과 동종 업종의 주가를 비교하는 비교가치법이 쓰인다. 금융감독원의 지침에 따라 2004년 이후 본질가치법이 거의 쓰이지 않는다. 본질가치법은 미래 이익에 대한 가정과 할인율 등 주관사나 회사의 입김이 개입될 요소가 많기 때문이다.

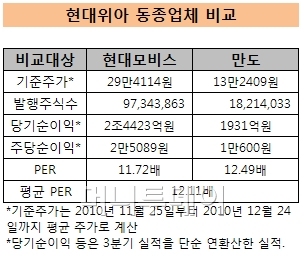

비교가치법은 동종 업계 주가 및 실적과 해당 기업의 실적을 비교해 공모가를 산정한다. 현대위아의 경우 현대모비스와 만도를 평가 대상으로 삼았다.

독자들의 PICK!

지난해 현대모비스의 순이익 추정치는 2조4423억원 규모다. 순이익을 상장주식수(9734만주)로 나눈 주당순이익(EPS)는 2만5089원이 된다. 평가일 전 한달간 평균 주가는 25만4114원으로 주가순이익배율(PER: 주가÷주당순이익)은 11.72배가 된다. 같은 방식으로 만도의 PER을 구하면 12.49배가 된다. 두 회사의 산술평균 PER는 12.11배.

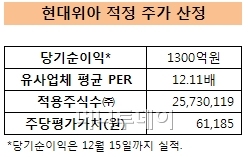

현대위아는 연간 순이익 1300억원을 예상했다. 순이익을 주식수 2573만주로 나누면 EPS는 5052원이 된다. 여기에 업계 평균 PER인 12.11배를 곱해 6만1185원이란 주가를 산정했다. 이를 기준으로 할인율을 약간 감안해 5만3000원부터 6만원 사이를 공모 희망가 범위로 정했다.

PER 외에 영업현금이익을 감안한 EV/EBITDA, PSR(주가순매출액비율), PBR(주가순자산비율) 등을 이용해 공모가를 정하기도 한다. 회사 성격에 따라 선택할 수 있는데 일반적으론 PER을 가장 많이 쓴다.

{kind=link}

{kind=link}

◇공모가 뻥튀기 가능성은 없나=PER을 비교하는 대상 기업은 주관사 및 해당 기업이 직접 고를 수 있다. 동종 업종 가운데 주가 수준이 높은 기업을 고르기 마련이다.

금감원이 조사한 결과 2008년부터 2009년까지 공모가 산정에 적용된 PER는 13.1배로 시장 기준보다 평균 19.8% 높았다. 시장 기준보다 높은 PER를 적용한 회사의 평균 수익률(상장 1개월 후)은 5.0% 수준으로 평균치(13.6%)의 절반을 밑돌았다.

기관의 수요 예측 과정에서도 공모가는 부풀려지기 쉽다. 현대위아는 회사 측과 주관사가 제시한 희망가 6만원보다 높은 6만5000원에 공모가가 확정됐다. 현대위아의 수요예측엔 기관 투자자 359건이 참여했다. 기관 배정 물량 480만주를 청약하는데 4797만6000주의 신청이 접수됐다. 단순 경쟁률 100대1이다.

확정 희망가인 6만5000원보다 높은 값에 인수하겠다고 신청한 기관이 191곳에 3억333만8000주나 됐다. 상한가 주문처럼 정해지는 값에 무조건 인수하겠다는 '가격 미제시' 의견을 낸 기관도 102곳, 8651만주에 달했다.

수요예측 결과 확정 공모가보다 높은 값을 제시한 기관과 가격 미제시에 공모주 청약 기회가 주어진다. 공모시장이 과열되면 기관들의 수요예측이 과열되고 공모가가 부풀어 오른다. 현대위아의 사례는 비교적 무난한 수준이란 평이다. 30~40% 높은 값에 공모가가 정해질 경우 과열로 의심해볼 필요가 있다.

상황은 다르지만 공모가가 지나치게 높아져 상장 후 주가가 바닥을 기는 경우도 있었다. 주식예탁증서로 상장한 중국고섬의 경우 싱가포르에 상장돼 있는 원주의 값이 단기간에 급등하면서 공모가가 치솟았다.

중국고섬은 지난 1월 25일 주식예탁증서(DR)로 증권거래소에 상장했다. 상장을 추진하던 지난해 12월엔 예상 공모가 5000원을 기대했지만 실제 공모가는 7000원에 정해졌다. 공모주 청약은 미달했고 상장 후 주가는 공모가를 한차례도 넘지 못했다.

{kind=link}