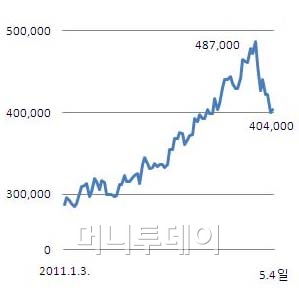

고려아연(1,020,000원 ▲5,000 +0.49%)의 주가 하락세가 심상찮다. 금·은값 고공행진 수혜로 주당 50만원을 돌파하는가 싶더니 열흘새 20% 가까이 주저앉았다.

2008년 10월 4만원대로 바닥을 친 뒤 2년 6개월 동안 오름세를 타면서 단기간에 주가가 이만큼 밀린 것은 이번이 처음이다. 일각에선 꼭지를 찍은 게 아니냐는 얘기도 나온다.

지난 4일 고려아연은 40만4000원으로 거래를 마쳤다.

긍정적인 실적전망에도 불구하고 최근 금·은 등 원자재 가격 전망에 대한 논란이 일면서 투자심리가 얼어붙고 있다는 분석이다.

고려아연의 1분기 매출에서 은 매출 비중은 35%로 지난해까지 매출 비중이 가장 컸던 아연(34%)을 넘어섰다.

김정욱 하나대투증권 연구원은 "주력 제품으로 부상한 은은 아연 등을 제련할 때 발생하는 부산물이지만 올해부터 은 생산량이 늘어난 데다 은값이 사상 최고치를 기록하면서 실적 기여도가 높아졌다"고 분석했다.

김민수 삼성증권 연구원은 "앞으로도 은 가격 향방이 고려아연 주가의 열쇠"라며 "은값이 추정치보다 1달러 상승하면 올 영업이익은 약 14%, 130억원 증가할 전망"이라고 말했다.

하지만 지난달 31년 만에 최고치인 49달러까지 올랐던 은값 상승세가 꺾이면서 실적과 주가에 먹구름이 드리우기 시작했다.

지난 4일(현지시간) 뉴욕상품거래소에서 은값은 7% 넘게 급락, 40달러 아래로 떨어졌다. 은 7월물은 온스당 39.19달러로 지난 주말 이후 20% 폭락했다. 시장 일각에선 은값이 조만간 36달러까지 하락할 수 있다는 전망이 고개를 들고 있다.

시카고상품거래소(CME)가 투기 수요를 억제한다며 지난달 25, 29일에 이어 2일까지 은 선물거래 증거금을 38% 올리면서 된서리를 맞고 있다. 증거금이 인상되면 선물 계약 수만큼 묶어둬야 하는 현금 부담이 늘어나 거래가 축소되는 경향이 있다.

여기에 조지 소로스 등 일부 발 빠른 헤지펀드가 최근 금·은을 팔아 투자금을 회수했다는 월스트리트저널 보도가 나오면서 원자재가격이 정점을 지나고 있다는 주장과 강세가 더 지속될 것이라는 견해가 팽팽히 맞서고 있다.

독자들의 PICK!

김종재 키움증권 연구원은 "경기확장 국면에선 안전자산 선호도가 줄어들 수 있다"며 "미국의 재정위기도 긴축정책을 앞당길 요인으로 작용할 수 있어 귀금속 가격에는 우호적이지 않을 것"이라고 전망했다.

외부 요인 외에 고려아연이 그동안의 은값 상승 수혜를 충분히 활용하지 못했다는 지적도 주가에 부정적인 영향으로 작용하는 분위기다. 고려아연은 1분기 국제회계기준(IFRS) 연결 매출이 지난해 같은 기간보다 24% 늘었지만 연결 법인세 차감 전 이익은 18% 늘어나는 데 그쳤다.

골드만삭스는 "이는 은값 상승세에 비해 영업이익 증가가 제한적이었다는 게 증명된 것"이라고 평가했다. 골드만삭스는 지난달 26일 고려아연에 대해 '매도' 보고서를 냈다. 목표가는 33만원에서 25만7000원으로 낮췄다.

국내 일부 증권사에서도 고평가 우려가 나오고 있다. 키움증권은 고려아연에 대한 투자의견을 '매수'에서 '시장수익률 상회'로 한 단계 낮췄다.

하지만 대부분의 국내 증권사에선 여전히 '매수'를 추천하고 있다. 증권정보업체 와이즈에프엔에 따르면 국내 증권사가 제시한 평균 목표가는 52만원에 달한다.

{kind=link}