물류량 많은 유통그룹 시너지 기대…작년 로젠택배 사들인 베어링이 다크호스

롯데그룹과 GS그룹, 중국계 PEF(사모투자전문회사) 운용사 베어링PEA 등 3개사가 현대로지스틱스 인수전에 뛰어들었다.

25일 M&A(인수·합병) 업계에 따르면 현대그룹은 최근 미국계 IB(투자은행) BofA메릴린치를 매각 주관사로 선정해 현대로지스틱스 경영권 지분 매각을 시작했다. 이 거래는 당초 롯데그룹이 단독 협상자 자격을 원하면서 경쟁이 아닌 사적협의 방식으로 이뤄지는 듯했다. 그러나 실제 협상에서 현대와 롯데 사이의 거래 호가차이가 500억원 이상으로 벌어져 합의에 이르지는 못한 것으로 전해졌다.

현대그룹은 현대로지스틱스 IPO(기업공개)를 준비하다가 그룹의 재무 사정이 긴박할 정도로 악화되자 이 거래를 일종의 히든카드로 꺼내든 것으로 보인다. 당초 현대는 현대로지스틱스가 그룹의 지배구조 상단에 있어 매각하기가 어렵다는 입장이었다.

그러나 이를 팔지 않고는 별다른 현금유입 기대자산이 없다는 회사 안팎의 지적을 받아들여 매각을 타진하기 시작한 것으로 알려졌다. 여기에 롯데그룹 등 비교적 자금력이 충분한 원매자가 나타나 매각 즉시 수천억원의 현금유입을 기대할 수도 있다는 점도 현정은 회장 등 오너일가의 마음을 움직인 것으로 관측된다.

{kind=link}

현대그룹은 최근 잇따른 자산매각에도 불구하고 신용등급이 오히려 더 추락하는 등 재무적인 어려움을 겪고 있다. 주력사인현대상선(20,100원 ▲340 +1.72%)의 신용등급은 지난주 BBB에서 투기등급인 BB+로 강등됐다. 한국신용평가는 "현대상선의 지난해 상각 전 영업이익(EBITDA)이 마이너스 1000억원을 넘어섰고 자금시장에서 롤오버(부채 만기연장)도 안되고 있다"며 "재무적인 신용위험이 지속되고 있어 등급을 하향조정할 수밖에 없었다"고 밝혔다.

현대그룹은 현대상선이 국내 2대 컨테이너선사로 수출 국가인 우리나라의 기간 수송망을 책임지고 있어 자금난의 막다른 골목에서도 갱생의 여지가 있을 것으로 기대한다. 최대 채권자인 한국산업은행이나 정부의 지원책을 기대하는 것이다. 그러나 다른 주축인현대엘리베이(69,000원 ▲400 +0.58%)터에 대해서는 우려가 깊다. 수천억대 파생상품 손실과 자회사 현대상선의 부실전이로 누적적자가 개선되지 않을 경우 유동성 문제에 직면할 수도 있다는 위기감을 갖고 있다.

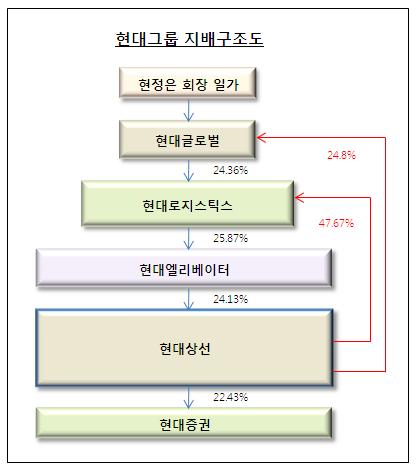

현대그룹의 지배구조는 현정은 회장 일가→현대글로벌→현대로지스틱스→현대엘리베이터→현대상선 순으로 구성돼 있다. 여기서 현대로지스틱스를 팔아 현대엘리베이터 지분율을 강화하고 유동성을 공급하자는 게 이번 거래 계획의 주요 골자다. 현대엘리베이터는 최근 2대 주주인 쉰들러와 잦은 분쟁을 겪고 있어 지분율 강화도 필요한 시점이다. 최근 1800억원 규모의 유상증자를 마쳤지만 근본적인 재무개선은 요원하다는 지적이다.

롯데는 현대로지스틱스를 인수할 경우 유통 그룹 내 자체물량만 소화해도 상당한 시너지가 날 것으로 기대하고 있다. 롯데는 노무라증권을 주관사로 선정해 인수에 공을 들이고 있지만 거래가 공개되면서 경쟁자가 늘자 의지가 한풀 꺾인 모양새다. 가격을 올려가면서 협상을 지속하는 것은 효율적이지 못하다는 판단이다.

독자들의 PICK!

GS는 홈쇼핑, 마트 등 리테일 사업과의 시너지를 눈여겨보고 현대로지스틱스 인수를 검토하기 시작했다. 그러나 최근 STX에너지 인수 등으로 그룹 내 유보현금이 많지 않고 GS건설이 부실화되면서 신규 M&A에 신경 쓸 여력이 크지 않다는 평가다.

이번 딜에서는 오히려 베어링과 국내 재무적 투자자(FI)들이 공격적인 원매자로 평가받고 있다. 베어링은 지난해 7월 미래에셋 프라이빗에퀴티 등으로부터 로젠택배를 1600억원에 사들여 이 시장의 합종연횡을 주도할 개척자로 평가받고 있다. 베어링이 기존 로젠택배에 현대로지스틱스를 더할 경우 택배사업에서는 국내 1위인 CJ대한통운을 위협할 수 있는 규모를 갖추게 된다.