[기업지배구조 재편 어디로]<5편>한솔그룹

{kind=link}

한솔그룹은 지난해 지주사 설립을 추진했다 실패했다. 한솔제지와 한솔CSN(올 5월 한솔로지스틱스로 사명 변경)를 각각 사업회사와 투자회사로 분할한 뒤 투자회사 2개를 합병해 지주사 한솔홀딩스를 만들 계획이었지만 한솔CSN 주주들의 반대로 뜻을 이루지 못했다.

하지만 한솔그룹은 올해 다시 지주사 전환을 시도할 것으로 전망된다. 한솔그룹은 실질적인 지주사인 한솔제지에 대한 대주주 지분율이 17%대에 불과해 지주사 전환이 시급하다. 게다가 지주사 설립시 세제 혜택을 주는 조세특례제한법이 2015년 말까지만 적용돼 시간적 여유도 없는 상태다.

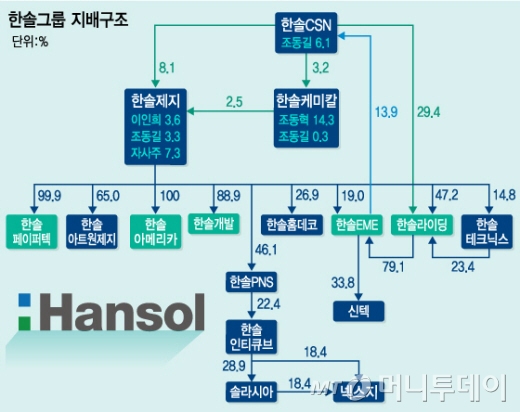

◇한솔로지스틱스를 정점으로 순환출자 구조=한솔그룹은 1993년에 삼성그룹에서 계열 분리됐다. 삼성그룹 창업주인 이병철 회장의 장녀 이인희 한솔그룹 고문과 직계가족이 제지업을 중심으로 그룹을 운영하고 있다.

한솔그룹은 한솔로지스틱스(옛 한솔CSN)→한솔제지→한솔테크닉스→한솔라이팅→한솔EME→한솔로지스틱스로 이어지는 순환출자 구조로 그룹을 지배하고 있다.

지주사 역할을 하고 있는 한솔제지는 이인희 한솔그룹 고문이 3.51%의 지분을 보유하고 있고 이 고문의 삼남인 조동길 한솔그룹 회장이 3.34%의 지분을 확보하고 있다. 한솔씨엔이스(8.07%), 한솔케미칼(2.47%) 등 특수관계인 지분까지 포함해도 대주주 지분율은 17.79%에 불과하다. 오너 일가는 한솔제지를 통해 한솔아트원제지(64.98%), 한솔PNS(46.07%), 한솔개발(91.01%), 한솔페이퍼텍(99.94%), 한솔라이팅(47.22%) 등 주요 계열회사를 거느리고 있다.

순환출자구조의 정점에 있는 한솔로지스틱스도 조동길 회장의 지분율이 6.09%에 불과하다. 한솔케미칼도 이 고문의 장남인 조동혁 한솔그룹 명예회장이 14.34%, 조동길 회장이 0.31%의 지분을 확보하는데 그치고 있다.

한솔그룹은 한솔케미칼, 한솔제지, 한솔로지스틱스 등에 분산돼있는 대주주 지분을 향후 설립할 지주사 한솔홀딩스로 모으면 최대 25% 이상의 안정적인 지분을 확보할 수 있게 된다.

◇지난해 한솔홀딩스 설립 실패=한솔그룹은 안정적인 지배구조를 마련하기 위해 지난해 한솔제지와 당시 한솔CSN(현 한솔로지스틱스)를 각각 사업회사와 투자회사로 분할한 뒤 투자회사 2개를 합병, 지주사 한솔홀딩스를 만들 계획이었다.

당시 한솔제지 주주총회는 지주사 전환에 대해 분할과 합병을 모두 승인했지만 한솔CSN 주주총회는 분할에 찬성하면서도 합병에는 반대했다. 한솔CSN 주주들이 합병에 반대한 이유는 한솔CSN 주가보다 주식매수청구권 가격이 더 높아 합병을 반대한 뒤 주식매수청구권을 행사하는 것이 더 이득이었기 때문이다.

독자들의 PICK!

한솔그룹이 지난해 4월 지주사 전환을 선언했을 때 삼성그룹과 CJ그룹은 상속문제로 법정다툼을 벌이고 있었다. 하지만 이인희 고문은 소송에 참여하지 않아 삼성그룹이 CJ대한통운에 의존하던 택배 물량을 한솔CSN에 넘길 것이라는 루머가 돌며 한솔CSN 주가가 급등했고 주식매수청구권 가격도 당시 주가를 토대로 4084원에 결정됐다.

하지만 지주사 전환을 위해 회사 분할 및 합병 안건을 처리하던 7월 주주총회 때는 주가가 다시 3500원대로 떨어졌다. 한솔CSN 소액주주들은 주식매수청구권을 행사해 시장 가격보다 더 높은 가격에 주식을 처분하고자 합병에 반대표를 던졌다.

박중선 키움증권 연구원은 "한솔그룹은 순환출자 구조를 해소해 대주주의 지배력을 강화해야 하고 조세특례제한법 시행 만료도 멀지 않아 지난해와 같은 방식으로 지주사 전환을 재추진할 것으로 보인다"고 말했다. 다만 "대주주 지분율이 낮아 올해도 반대매수청구권 때문에 지주사 전환에 실패할 가능성도 배제할 수 없다"고 덧붙였다.

◇지주사 전환 수혜주는 한솔제지=한솔그룹이 지주사 전환에 성공하면 가장 수혜를 보는 종목으로는 한솔제지가 꼽힌다. 한솔제지는 지난해 영업이익이 1331억원이었지만 당기순이익은 79억원에 그쳤다. 한솔아트원제지, 한솔개발 등 자회사의 실적 부진 때문이다.

특히 한솔제지가 91.01%의 지분을 보유하고 있는 한솔개발은 수익성 악화의 주범이다. 한솔개발은 한솔오크밸리를 운영하는 기업으로 지난해 매출액과 영업이익은 각각 1084억원과 182억원이었지만 237억원의 당기순손실을 냈다.

손실 원인은 금융비용 때문이다. 한솔개발은 연간 차입금이 지난해 말 기준 1100억원, 금융비용이 380억원에 달한다. 그나마 한솔개발은 올 2월에 900억원 규모의 유상증자를 단행하면서 차입금이 300억원대로 감소했고 올 1분기에는 36억원의 순이익을 내며 3년 만에 분기 흑자로 전환했다.

한솔아트원제지의 부실도 골치였다. 한솔아트원제지는 2009년부터 약 271억원 규모의 재고자산 및 유형자산 과대계상이 발견됐다. 이에따라 한솔제지는 한솔아트원제지의 289억원 규모 유상증자에 참여해 지분율이 65%에서 81%로 높아졌다.

한솔제지는 지주사 전환을 통해 자회사와 분리될 경우 실적이 제대로 평가 받을 수 있을 것으로 기대된다. 손세훈 우리투자증권 연구원은 "한솔제지는 자회사 리스크 때문에 실적보다 주가가 낮았다"며 "홀딩스로 분할할 경우 영업이익이 1000억원대, 순이익이 500억~600억원대로 전망된다"고 말했다.