[행동재무학]<114>3명의 투자 대가가 제시하는 은퇴 준비 포트폴리오

{kind=link}

“앞으로 집값이 오를 가능성이 희박해. 그래서 살던 집을 팔고 전세로 옮겼지. 그리고 남은 자금을 비과세 장기저축과 주식에 투자했지.”

이미 40대 후반에 접어든 대학 동기들이 모이면 자연스레 은퇴가 대화의 주제가 될 때가 많다. 5년 전까지만 해도 전무했던 일이다.

집값이 앞으로 오를 가능성이 없다고 판단, 살던 집을 팔고 전세로 옮긴 동기에서부터 귀농을 생각 중이라는 동기, 해외 이민을 계획하는 동기까지 제각기 다양한 은퇴 계획을 세우고 있다. 물론 퇴직연금 외에는 특별한 은퇴 준비를 하지 않고 있다는 용감한(?) 동기들도 있다.

최근 만난 대학 동기 모임에서도 한 시중은행의 은퇴 관련 조찬 강연회가 화제가 됐다. 그 시중은행은 매달 1000여명에 달하는 부서장들을 모아 놓고 조찬 강연회를 여는데 이 달에는 은행에서 퇴직한 뒤 시골로 내려가 임업을 하며 제2의 인생을 살고 있는 전직 은행원이 강사로 나와서 퇴직 3~4년 전부터 미리미리 구체적인 은퇴 준비를 실행에 옮기라고 설명했다고 한다.

그런데 놀랍게도 40~50대 직장인들 가운데 제대로 은퇴 준비를 하고 있는 사람이 많지 않다. 당연히 20~30대로 내려오면 더 희박하다. 아예 생각조차 하지 않는 사람들도 상당히 많다. 필자도 30대에 은퇴란 걸 생각조차 안했으니까.

많은 재무설계사들은 20대부터 은퇴 준비 포트폴리오를 세우고 나이가 들수록 그 포트폴리오를 적절히 조정할 것을 권고한다. 이에 데이빗 스웬슨(David Swensen) 예일대 기금 최고운영책임자(CIO), 그레첸 타이(Gretchen Tai) 휴렛팩커드 퇴직연금 최고운영책임자(CIO), 잭 보글(Jack Bogle) 뱅가드그룹 회장 등 3명의 세계적인 투자 대가들이 제시하는 최적의은퇴 포트폴리오(retirement portfolio)를 소개한다. 이는 최근 미국 공영라디오(NPR)에서 소개됐던 내용이다.

스웬슨 CIO는 지난 20년간 예일대 기금을 운영하며 연간 평균 13.9%의 수익률을 달성, 무려 206억 달러(20조6000억 원)를 증식시킨 장본인이다. 보글 회장은 일반인을 위한 최초의 인덱스펀드인 뱅가드 펀드(Vanguard)를 만들어 지금은 3조 달러(3000조 원)을 운영하는 회사로 키웠다.

독자들의 PICK!

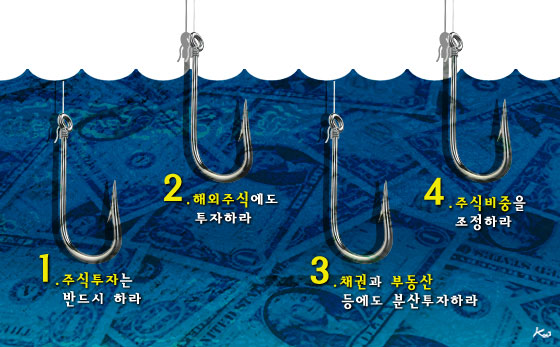

1.주식투자는 필수

3명의 투자 대가가 제시한 은퇴 포트폴리오의 구성을 보면 주식투자 비중이 모두 과반을 넘는다. 스웬슨 CIO는 최소 55%를 주식에 투자할 것을 권하고, 보글 회장은 나이에 따라 주식투자 비중을 변경하되 20~30대 초반엔 70%까지 주식 비중을 늘리라고 주문한다.

퇴직연금에 가입한 사람들 가운데 주식을 외면하고 채권이나 정기예금으로만 운용하는 경우가 많다. 물론 별도의 주식투자를 하는 경우라면 몰라도 그렇지 않은 사람까지 퇴직연금을 전부 채권이나 정기예금에 투자하는 것은 바람직하지 않다는 게 3명의 투자 대가들의 조언이다. 이들은 심지어 은퇴 포트폴리오의 최소 절반 이상을 주식에 투자할 것을 권고하고 있을 정도다.

그러니 만약 당신의 퇴직연금이 주식투자 비중이 제로라고 한다면 당신은 더 큰 수익을 스스로 포기하는 것이 된다.

2.해외주식에도 투자하라

지금은 글로벌 투자 시대다. 따라서 은퇴 포트폴리오를 짤 때도 당연히 글로벌 주식을 담아야 한다. 투자 대가들이 제시한 포트폴리오를 보면 국내주식과 해외주식 비중이 거의 균등하다. 스웬슨 CIO는 국내주식과 해외주식 비중을 각각 30%와 25%로 제시하고, 타이 CIO는 29%와 36%로 해외주식 비중은 더 높다.

많은 주식투자자들은 심리적인 이유 때문에 혹은 단지 익숙하다는 이유 때문에 자국주식에만 편중하고 해외주식은 전적으로 무시하는 경향이 있다. 해외주식이 수익률 측면에서 더 매력적임에도 불구하고 자국주식에 편중하고 해외주식을 멀리하는 현상을 재무학에선자국 투자 편의(home country bias)라 부른다. 하지만 투자 대가들은 은퇴 포트폴리오에 해외주식을 최대 3분의1까지 담으라고 권고한다.

미국과 중국주식 가운데는 배당수익성과 성장성 측면에서 월등히 우량한 주식들이 많다. 그러니 이들을 외면하지 말자. 요새는 해외주식 투자도 국내주식 거래하듯 HTS에서 쉽게 할 수 있는 세상이다.

3.채권과 부동산 등에 분산투자하라

은퇴 포트폴리오를 짤 때 가장 중요한 게 바로 절대로 특정 자산에만 편중하지 말고 주식·채권·부동산 등에 골고루 나눠서 투자하라는 것이다. 여기서 부동산 투자는 실물 부동산에 직접 투자할 수도 있고 아니면 부동산 리츠(REIT)에 간접 투자할 수도 있다. 스웬슨 CIO는 채권과 부동산에 각각 30%와 15%씩 투자하라고 말하고, 타이 CIO는 30%와 5%를 제시하고 있다. 보글 회장은 부동산 투자 없이 채권 비중을 최소 30% 가져가라고 조언한다.

은퇴 포트폴리오는 대략 20~30년 앞을 내다보고 설계해야 한다. 주식이 장기적으로는 가장 높은 기대수익률을 안겨다 주지만 단기적으로는 여러번의 폭락과 침체가 거듭되는 등 변동성이 심하다. 이런 변동성을 상쇄시킬 수 있는 게 채권과 부동산이다. 높은 기대수익률만을 보고 전부 주식으로만 은퇴 포트폴리오를 구성하는 것은 변동성에 무방비로 노출되는 것이므로 피해야 한다.

여기서 주목할 것은 부동산 비중이 15%를 넘지 않는다는 점이다. 부동산 비중이 이 정도 밖에 안된다는 것은 향후 부동산으로부터 큰 수익을 기대하기 어렵다는 의미이기도 한다. 이런 점에서 집을 팔고 전세로 옮긴 대학 동기의 행동도 지나치게 큰 부동산 투자 비중을 축소한 것으로 이해될 수 있다.

4.주식비중을 조정하라

지금 최적의 은퇴 포트폴리오를 짰다고 해서 20~30년 만기가 될 때까지 그대로 놔두면 안된다. 우선 전통적으로 나이가 들수록 주식 비중을 낮추는 방법이 권장되고 있다. 예를 들어, 보글 회장은 20대엔 주식 비중을 80%(채권 비중 20%)까지 올리고 30대엔 70%(30%), 40대엔 60%(40%), 50대엔 50%(50%)로 계속 줄일 것을 권고한다. 그리고 80대에 이르러선 주식 비중을 20%로 낮추고 채권 비중을 80%까지 끌어 올리라고 말한다.

타이 CIO는 나이에 따른 조정 외에도 충분한 은퇴 자금이 모아졌을 경우엔 언제라도 주식 비중을 줄일 것을 권장한다. 가령 40대에 이미 투자한 주식으로 기대 이상의 수익을 거둬들여 충분한 은퇴 자금이 마련됐다고 싶을 땐 더 욕심부리지 말고 주식 비중을 줄이는 게 현명하다는 것이다. 이외에도 스웬슨 CIO는 일년에 한번 정도 변동한 자산 가격에 맞춰 주식과 채권, 부동산 비중을 미세조정하라고 조언한다.

3명의 투자 대가들은 은퇴 포트폴리오의 구성을 이유없이 조정하지 말 것을 권하고 있다. 이들은 한번 설계한 은퇴 계획을 끝까지 고수하는 게 최상의 은퇴 자금 마련법이라고 공통적으로 강조한다. 자주 조정하면 할수록 비용만 늘어날 뿐이다.