[종목대해부]3개월 전 대비 기아차 증권업계 목표주가 14%↓…향후 전망은 엇갈려

올해기아자동차(131,900원 ▲11,100 +9.19%)가 직면한 악재에 대해 증권업계는 다소 엇갈린 평가를 보였다. 1분기 실적이 시장기대치에 못 미칠 것으로 예상돼 증권업계의 제시 목표가가 전반적으로 하향세다. 다만 최근 악재에 대한 해석에 따라 전망은 엇갈렸다.

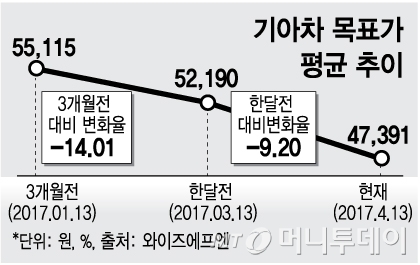

16일 금융정보업체 와이즈에프엔에 따르면 증권업계가 제시한 기아차 목표주가 평균은 4만7391원이다. 14일 종가 3만4550원에 비해 37.2%가량 상승여력이 있다고 본 셈이다.

올 들어 증권업계의 기아차 목표가 전망은 줄곧 하향조정됐다. 3월13일 5만2190원에 비해선 9.2%, 1월13일 5만5115원 대비 14.01% 하향조정됐다. 사드(THAAD·고고도미사일방어체계) 여파로 인한 중국시장 판매 감소, 모델 노후화에 따른 미국시장 부진 등이 반영된 결과다.

이달 초부터 증권사들이 내놓은 분석보고서를 살펴보면 애널리스트마다 투자의견이 갈렸다. 보고서 12개 가운데 투자의견 '매수'를 제시한 증권사는 9곳. '보유'나 '중립' 의견을 제시한 곳은 3곳이다.

SK증권이 목표주가 5만2000원을 내놓아 가장 긍정적으로 전망했다. 반면 동부증권은 3만9000원을 제시, 4월 들어 가장 낮은 목표가를 내놨다.

김평모 동부증권 연구원은 지난 11일 낸 분석보고서를 통해 목표주가를 5만원에서 3만9000원으로 22% 하향조정했다. 투자의견도 '매수'에서 '보유'로 낮추며 기아차 전망을 어둡게 봤다.

김 연구원은 "내수 및 북미·중국지역 실적 부진으로 연간 적자가 예상된다"며 "통상임금 소송으로 인한 대규모 일회성 비용 우려도 주가 발목을 잡고 있다"고 말했다. 그는 "경쟁사 대비 낮은 실적개선 가능성을 고려하면 단기적인 주가 반등은 어려울 것"이라며 "각종 악재가 해소되기 전까진 고전이 예상된다"고 덧붙였다.

주가가 바닥을 찍고 반등할 것이란 전망도 있다. 이명훈 HMC투자증권 연구원은 "멕시코 공장과 통상임금 소송 등 기존 우려되던 악재에 중국·미국 판매 부진과 리콜비용 등 새 악재가 잇따르고 있다"면서도 "현 수준 주가에서 추가 하락 여지는 크지 않다"고 분석했다.

강성진 KB증권 애널리스트는 투자의견 '매수'와 목표주가 5만원을 제시했다. 그는 "기아차의 투자포인트는 감춰진 모델 경쟁력"이라며 "소비자 선호가 없다면 지난 5년간 ASP(평균판매단가)를 국내 22.9%, 해외 1.8%를 올리는 것은 불가능했다"고 기아차의 경쟁력을 높이 평가했다.

독자들의 PICK!

목표가를 5만2000원으로 가장 높게 책정한 권순우 SK 연구원은 "경쟁심화에 대응하기 위해서라도 재고 소진과 딜러분쟁 조정을 통한 중국시장에서의 판매회복이 필요하다"고 강조했다.

{kind=link}