미국의 반도체 대장주인 엔비디아는 최근 한달새 주가가 폭등세를 보였다.

AMD 등 반도체 기업들의 3분기 실적 발표를 게기로 업황이 조만간 바닥을 칠 것이란 기대가 형성되며 반도체주가 급등한 가운데 동반 상승했다.

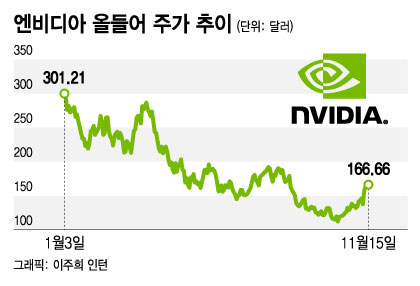

엔비디아의 주가 상승률은 반도체주 중에서도 두드러진다. 엔비디아는 15일 166.66달러로 마감했다. 지난 10월14일에 기록한 올들어 종가 기준 최저치 112.27달러 대비 한달여 동안 48.4% 폭등한 것이다.

이는 같은 기간 36.5% 오른 AMD와 30% 오른 필라델피아 반도체지수의 수익률을 압도하는 것이다.

엔비디아의 이 같은 폭풍 질주가 정당한 것인지는 16일(현지시간) 장 마감 후에 발표되는 실적을 통해 확인할 수 있다.

엔비디아 주가가 최근 한달간 큰 폭으로 뛰어오르긴 했지만 올들어 수익률은 여전히 마이너스 43.3%로 극히 부진하다.

올들어 수익률로 따지면 지난 10월14일 최저점까지 마이너스 61.8%에서 이제 겨우 마이너스 43.3%까지 낙폭을 줄인 셈이다.

엔비디아 주가가 올들어 이처럼 추락한 이유는 실적의 양대 주축인 데이터센터와 게이밍 부문이 모두 흔들렸기 때문이다.

우선 데이터센터 사업은 미국 정부가 AI(인공지능)와 슈퍼컴퓨터에 사용되는 고성능 반도체의 중국 수출을 금지하면서 직격탄을 맞게 됐다. 데이터센터 사업은 회계연도 2분기(5~7월)에 엔비디아 전체 매출액의 57%를 차지했다.

엔비디아는 지난 8월31일에 미국 정부가 고성능 반도체의 중국 수출을 금지하면서 데이터센터용 반도체 A100과 향후 출시될 H100의 중국 판매가 불가능하게 됐다고 밝혔다. 이에 따라 회계연도 3분기(8~10월)에 데이터센터용 반도체의 중국 매출 4억달러가 타격을 받을 수 있다고 전망했다.

이후 엔비디아는 A100을 AI 및 슈퍼컴퓨터에 사용하지 못하도록 성능을 제한한 A800을 내놓아 미국 정부의 규제를 피해 중국 수출을 계속할 수 있는 방안을 마련했다. 투자 전문 매체인 배런스에 따르면 엔비디아는 8~10월 분기 사이에 A800 생산을 시작했다.

이에 대해 지난 14일 웨드부시의 애널리스트인 매트 브라이슨은 엔비디아에 '중립' 의견과 목표주가 160달러를 유지하며 "단기적인 여건(특히 데이터센터 매출액)을 둘러싼 의문이 계속되고 있어 (엔비디아에) 더 높은 밸류에이션 멀티플을 부여하기가 어렵다"고 밝혔다.

독자들의 PICK!

또 "우리는 AI 반도체의 중국 수출을 제한한 미국 정부의 조치가 엔비디아의 매출액에 얼마나 영향을 미쳤는지 판단할 만한 가시성을 확보하지 못했다"고 설명했다.

다만 중국 변수를 제외하더라도 내년에는 경기 부진으로 기업들의 IT(정보기술) 예산이 위축될 것으로 전망되는 만큼 엔비디아의 클라우드 컴퓨터(데이터센터) 부문 성장세가 둔화될 것으로 예상했다.

세스퀘한나의 애널리스트인 크리스토퍼 롤랜드도 지난 14일 A100의 중국 매출액 4억달러를 A800이 얼마나 메웠는지 불확실하다며 데이터센터 실적을 예측하기가 어려워졌다고 밝혔다.

롤랜드는 엔비디아에 '긍정적' 투자의견과 목표주가 180달러를 제시하고 있다.

반면 파이퍼 샌들러의 애널리스트인 하쉬 쿠마르는 엔비디아에 '비중확대' 의견과 목표주가 200달러를 유지하면서 "엔비디아가 제시할 11~1월 분기 매출액 가이던스는 데이터센터 사업의 성장세가 재개됐음을 보여줄 것"이라고 낙관했다.

팩트셋에 따르면 애널리스트들은 엔비디아가 8~10월 분기에 데이터센터 사업에서 37억2000만달러의 매출액을 올렸을 것으로 전망하고 있다.

데이터센터 사업에 대한 우려가 엔비디아 주가를 9월부터 한달 반 가량 끌어내렸다면 올들어 8월 말까지 주가 하락은 GPU(그래픽 처리장치) 수요 약화에 따른 게이밍 사업의 실적 부진 우려 때문이었다.

GPU 수요에 대해서는 애널리스트들의 의견이 엇갈린다. 일부는 이미 바닥을 쳤다고 보고 있고 나머지는 내년이 바닥일 것으로 전망하고 있다.

세스퀘한나의 롤랜드는 엔비디아 GPU의 소매가격에 붙는 프리미엄이 지난해 중반 130%에서 8~10월 분기에는 2% 할인으로 급락했다는 점과 엔비디아가 GPU 재고를 상당량 처분했다는 점을 들어 GPU 판매가 바닥을 쳤다고 봤다.

반면 스티펠의 애널리스트인 루벤 로이는 GPU의 바닥 과정이 시작됐으며 내년 말까지 정상화하지 못할 것으로 예상했다. 그는 엔비디아에 '보유' 의견과 목표주가 165달러를 제시하고 있다.

GPU 시장은 최근 AMD가 신제품을 출시하는 등 엔비디아와 AMD, 인텔간 경쟁도 날로 격화되고 있다.

애널리스트들은 8~10월 분기 엔비디아의 게이밍 매출액이 14억2000만달러로 1년 전에 비해 56% 급감했을 것으로 전망하고 있다.

한편, 팩트셋이 애널리스트들을 대상으로 조사한 결과 8~10월 분기 엔비디아의 전체 매출액은 57억8000만달러일 것으로 전망됐다. 이는 1년 전 71억달러에 비해 줄어든 것이며 지난 8월 초 전망치 84억1000만달러에 비해 대폭 하향 조정된 것이다.

8~10월 분기 주당순이익(EPS)도 71센트로 1년 전 1.17달러에 비해 감소했을 것으로 전망된다. 이는 지난 8월 초 전망치였던 1.33달러에 비해서도 대폭 낮아진 것이다.

엔비디아에 대한 투자의견은 '매수'가 담당 애널리스트 42명 가운데 30명으로 압도적으로 많다. '보유' 의견은 11명, '매도' 의견은 1명이다. 평균 목표주가는 188.10달러로 15일 종가 166.66달러 대비 12.9%의 상승 여력을 시사한다.

{kind=link}