[MT리포트]기업 밸류업, 회계부터 고치자 (上)

#3조2000억원 VS 586억원.

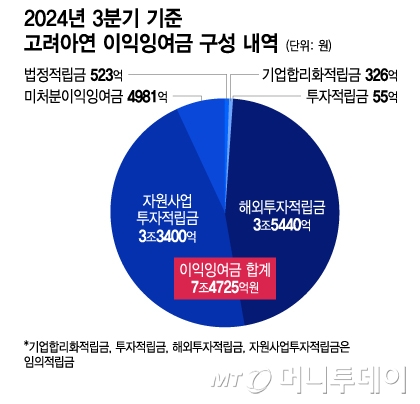

지난해부터 이어지고 있는 고려아연(1,484,000원 ▲16,000 +1.09%)과 영풍·MBK파트너스 간 경영권 분쟁에서 배당가능 이익이 쟁점으로 떠올랐다. 고려아연 측이 경영권 방어를 위해 지난해 10월 3조2000억원 규모의 자사주 매입을 추진하자 영풍 측이 자사주 매입 한도가 586억원뿐이라며 제동을 걸면서다. 상법상 자사주 매입은 배당가능이익 한도 내에서 해야 하는데 양측이 생각하는 배당가능이익이 극명하게 차이가 난 탓이다.

쟁점은 임의적립금이었다. 배당가능이익의 산정에 임의적립금을 제외하느냐 아니냐에 따라 고려아연이 취득할 수 있는 자사주 규모는 크게 달라진다. 고려아연의 경우 지난해 3분기말 별도 재무제표 기준 이익잉여금 7조4725억원 가운데 6조9221억원이 임의적립금이다. 이에 임의적립금을 포함할 경우 고려아연의 자사주 취득 한도는 6조원 가량으로 산정되지만 제외할 경우에는 586억원으로 급격히 줄어든다. 영풍 측은 이런 점을 문제 삼으며 고려아연의 자사주 매입에 제동을 걸었으나 법원은 고려아연의 손을 들어줬다.

가처분 소송에서 고려아연 측이 승리하긴 했지만 여전히 논란은 남는다. 애초에 고려아연이 임의적립금을 과도하게 설정하지 않았다면 이 같은 논쟁은 벌어지지도 않았을 것이란 지적이다. 임의적립금이란 미래의 투자활동이나 갑작스런 자금 사용 등에 대비하기 위해 이익잉여금 중 일부를 회계상으로 적립해 놓은 것이다. 쉽게 말해 기업이 만일의 사태를 대비해 쓰지 않고 곳간에 쌓아둔 비상금의 일종이다.

특히 임의적립금이 배당가능 이익에 포함되냐 아니냐에 따라 기업 밸류업 정책에도 적지 않은 영향을 미칠 수 있다. 특정 기업의 경영권 분쟁을 계기로 임의적립금이 이슈가 됐지만 배당, 자사주 소각 등 기업의 주주환원 여력과 관련한 사항이기 때문이다. 고려아연 뿐 아니라 많은 기업들이 임의적립금을 과도하게 남겨두고 있어 주주환원 활성화에 걸림돌이 되고 있다는 지적이다.

고려아연의 경우 이익의 90% 이상을 임의적립금으로 묶어두고 있으니 이익잉여금이 7조원 이상 있어도 주주들이 보기에 실제 배당가능한 금액은 적어보일 수 있다는 문제를 낳는다. 고려아연은 해외투자, 자원사업 투자 등의 명목으로 임의적립금을 매년 쌓아왔지만 실제로는 해당 자금을 어떤 목적에 어떻게 사용할지 알 수 없다는 지적도 있다.

고려아연 사태를 계기로 상장사들의 과도한 임의적립금 적립 관행을 개선해야 한다는 목소리가 나온다. 황인태 중앙대 경영학과 명예교수는 "임의적립금은 실질적으로 아무런 의미도 없고 오히려 재무제표를 왜곡시키는 부작용만 낳는다"며 "차라리 임의적립금을 없애고 실제 배당가능한 금액이 얼마인지 주주들에게 명확하게 설명해 주는 것이 필요하다"고 지적했다.

주요 상장사들이 이익의 80~90% 이상을 주주들에게 배당하지 않고 '임의적립금'이란 명목으로 곳간에 쌓아두고 있는 것으로 나타났다. 임의적립금이란 투자 등 미래의 특정 목적을 위해 이익금 중 일부를 사내 유보금으로 남겨놓은 일종의 비상금인데 과도한 임의적립금의 설정이 재무제표를 왜곡시키고 배당 정책에 혼란을 가져오고 있다는 지적이다.

독자들의 PICK!

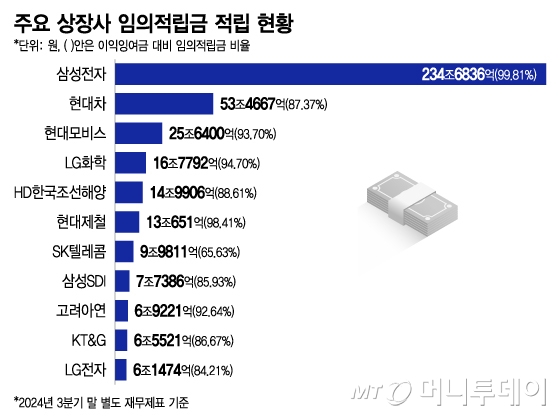

13일 머니투데이가 지난해 3분기말 기준 자산총액 상위 50개사의 재무제표를 분석한 결과 이 중 21곳이 이익잉여금 중 많은 비중을 임의적립금으로 반영하고 있었다. 이익잉여금 대비 임의적립금 비율은 평균 79.46%를 기록했다. 회사가 영업활동을 통해 벌어들인 이익의 80% 정도를 쓰지 않고 남겨 놓은 것이다.

기업이 영업활동을 통해 이익을 냈다면 이는 원칙적으로 회사에 투자한 주주들의 몫이다. 배당 등의 형태로 주주들에게 돌려줘야 하지만 이익을 모두 배당으로 사용할 경우 인수·합병(M&A)이나 연구개발 등 미래 성장을 위한 투자는 축소될 수밖에 없다. 이익이 배당 등으로 유출되는 것을 막고 미래 투자 재원을 확보하기 위해 설정해 놓은 것이 임의적립금이다.

문제는 상장사들 대다수가 임의적립금을 과도하게 적립하고 있다는 사실이다. 삼성전자(186,200원 ▲7,800 +4.37%)의 경우 이익잉여금 235조1344억원 중 임의적립금이 234조6836억원으로 99.8%를 차지한다. 적립만 해 놓고 제대로 사용하지 않아 임의적립금은 매년 증가하는 추세다. 2014년 삼성전자의 임의적립금은 119조4970억원이었으나 10년만에 2배로 증가했다.

현대차(471,000원 ▲5,500 +1.18%)는 이익잉여금 61조1922억원 중 87.4%인 53조4667억원을 임의적립금으로 반영했으며 LG화학(304,500원 ▲2,500 +0.83%)은 이익잉여금의 94.7%인 16조7792억원을 적립했다. 현대모비스(388,500원 ▼1,000 -0.26%)(93.7%, 이하 이익잉여금 대비 임의적립금 비율) LG전자(108,300원 ▼500 -0.46%)(84.21%) 현대제철(34,250원 ▲800 +2.39%)(98.41%) HD한국조선해양(375,000원 ▲24,500 +6.99%)(88.61%) SK텔레콤(80,900원 ▲3,100 +3.98%)(65.63%) 삼성SDI(438,500원 ▼4,500 -1.02%)(85.93%) KT&G(156,300원 ▲1,700 +1.1%)(86.67%) 등 주요 대기업 상당수가 이익잉여금 대부분을 임의적립금으로 묶어 놓고 있었다.

물론 기업 입장에서는 어느정도 임의적립금을 설정해 놓는 것이 필요하다. 재계 한 관계자는 "이익이 많이 났을 때 이 중 일부를 유보해 놔야 미래 성장이나 주주환원 등에 활용할 수 있다"며 "임의적립금의 설정 목적은 회사마다 다르고 주주총회에서 주주들의 승인을 얻어야 하는 사항이기 때문에 문제는 없다"고 설명했다.

하지만 이익잉여금의 90% 이상을 임의적립금으로 묶어 놓으면 주주 입장에서는 회사의 배당 여력이 그만큼 줄어드는 것으로 오인할 여지가 있다. 상법상 배당가능이익은 순자산(자본총액)에서 법정적립금(자본준비금, 이익준비금 등) 등을 제외한 금액인데 여기에 임의적립금은 제외시키지 않는다. 필요한 경우 임의적립금을 헐어서 배당이나 자사주 매입 등 주주환원에 사용할 수 있지만 재무제표상으로는 배당이 아닌 다른 목적으로 설정돼 있기 때문에 배당가능이익이 거의 없다고 인식할 수도 있다.

황인태 중앙대 경영학과 명예교수는 "임의적립금을 해 놓지 않으면 주주들이 '돈도 많으면서 왜 배당 안해주냐'고 할까봐 그러는데 그 자체가 잘못된 것"이라며 "회사가 주주들에게 자금 사용계획을 정확하게 설명해야지, 적립 이후 실제로 적립 목적으로 사용하지도 않을 돈을 임의적립금으로 설정해 놓으면 재무제표를 왜곡하게 된다"고 지적했다.

임의적립금은 이익잉여금처분계산서를 통해 산정되는데 이 역시 필요치 않다는 주장이다. 이익잉여금처분계산서란 회사의 이익을 어떤 용도로 사용할지 표시한 회계장부로 상법상 재무제표 등과 함께 주주총회에서 승인을 받도록 돼 있다.

삼성전자의 2023년 이익잉여금처분계산서를 살펴보면 삼성전자는 당해 미처분이익잉여금 18조원이 발생했고 이 중 2조4530억원을 배당금으로 사용했다. 나머지 15조5753억원은 연구 및 인력개발준비금 명목으로 임의적립했다. 미처분 이익 중 13.6%만 배당으로 사용하고 86.4%는 임의적립금으로 남겨 놓은 것이다. 이렇게 적립해 놓은 임의적립금이 매년 쌓여 200조원을 넘겼다.

황 명예교수는 "삼성전자는 상당한 연구 및 인력개발 지출을 했음에도 임의적립금에는 아무런 영향을 미치지 않아 실제 지출 규모를 알 수 없다"며 "그 결과 임의적립금이 과다하게 계상돼 있다"고 짚었다.

결국에는 거버넌스(지배구조) 문제로 이어진다는 지적도 나온다. 회사가 투자나 주주환원을 하지 않고 잉여금만 과도하게 쌓아 놓고 있으면 그만큼 재무제표의 유용성은 떨어지게 된다. 기업의 주요 수익성 지표인 자기자본이익률(ROE)은 총자본 대비 이익이 얼마인지를 나타내는데 투자나 주주환원 등으로 총자본을 줄여야 ROE도 개선된다.

이상호 자본시장연구원 연구위원은 "너무 재무적인 안정성만 추구하다보면 자본 효율성이 떨어지고 결과적으로 임의적립금이 과도했던 것 아니냐는 지적도 나올 수 있다"며 "본질적으로는 자본의 재배치와 효율적 활용으로 ROE를 높이는 방법을 고민할 필요가 있다"고 말했다.

{kind=link}

{kind=link}