중국 반도체 기업 최고경영자(CEO)들이 2030년까지 반도체 자급률을 80%까지 끌어올리겠다는 목표를 제시했다. 올해 시작되는 제15차 5개년 계획(2026~2030년) 기간내 실질적인 반도체 자립을 달성하겠다는 의미다.

중국은 7나노미터(nm·1nm는 10억 분의 1m) 이하 첨단 공정 진입에 어려움을 겪고 있지만, 28나노 이상 레거시(성숙) 공정에서는 점유율을 높이고 있다. 글로벌 반도체 업계에서는 중국이 2028년 성숙 공정 생산능력의 42%를 차지할 것이라는 예측이 나온다.

특히 미국의 반도체 제재 속에서도 중국 최대 파운드리 업체 SMIC는 글로벌 파운드리 3위 자리를 굳히며 삼성전자와의 격차를 줄였다. SMIC는 대만 TSMC와 삼성전자를 쫓아가기 위해 최근 3년간 매출의 80~90%를 설비투자에 쏟아 붇고 있는 상황이다. 중국 반도체 자립의 핵심 열쇠인 SMIC를 살펴보자.

중국 정부가 제15차 5개년 계획에서 반도체를 전략적 우선순위로 채택하자, 지난달 말 중국 상하이에서 열린 반도체 산업 전시회 '세미콘 차이나(SEMICON China) 2026'에 참석한 양쯔메모리, 나우라 테크놀러지 등 중국 13개 반도체 기업 CEO들이 5년 로드맵을 제시했다.

닛케이 아시아에 따르면 로드맵은 △2030년까지 반도체 자급률 80% 달성 △7나노 공정 반도체 생산장비의 100% 국산화 △14나노 공정의 안정적인 양산 등을 담고 있다. 달성가능성을 장담하기는 어렵다. 2024년 중국 반도체 자급률은 약 33%에 불과하며 특히 노광장비 분야에서 네덜란드 반도체 장비업체 ASML과 중국 반도체 기업은 상당한 격차가 존재한다.

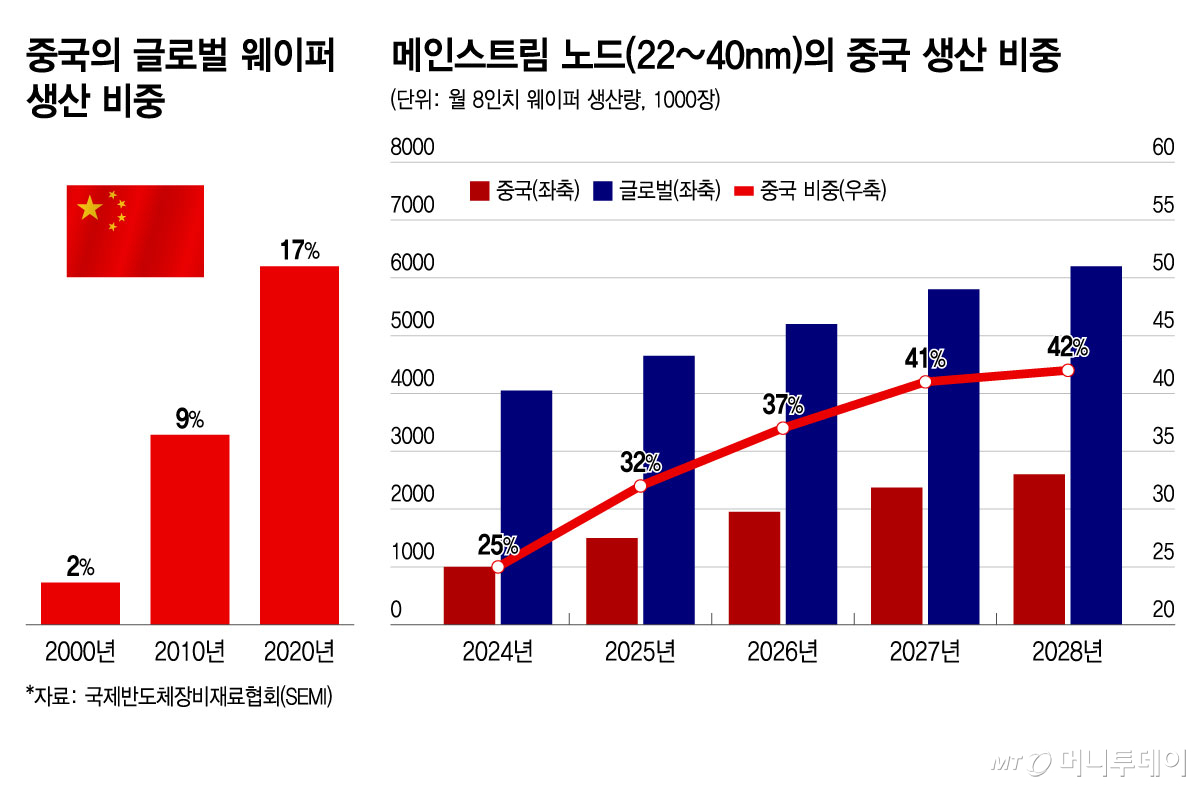

중국은 7나노 이하 첨단 공정보다는 레거시(성숙) 공정에 집중하면서 자급률과 글로벌 점유율을 높인다는 계획이다. 이번 세미콘 차이나에서 릴리 펑 국제반도체장비재료협회(SEMI) 중국 대표는 전 세계 웨이퍼 생산능력에서 중국이 차지하는 비중이 2000년만 해도 2%에 불과했지만, 2010년 9%, 2020년 17%로 상승했다고 밝혔다.

차량용 반도체, 전력 반도체를 생산하는 레거시 공정만 보면 중국 비중은 더 높다. SEMI에 따르면 메인스트림 노드(성숙공정) 22~40나노에서 중국 비중은 2024년 25%를 차지했으며 2026년 37%, 2028년 42%로 상승할 전망이다. 2028년까지 전 세계에서 108개 반도체 팹(생산라인)이 건설될 것으로 예상되며 이중 북미 16개, 유럽 8개, 아시아 8개, 중국 47개로 중국에 신규 생산능력이 집중될 것으로 보인다.

독자들의 PICK!

이런 중국의 파운드리 산업을 견인하는 기업이 바로 SMIC다. 이 회사는 중국 국유기업 배경의 대당홀딩스와 '국가반도체산업 투자펀드(일명 빅펀드)'가 주요 주주다.

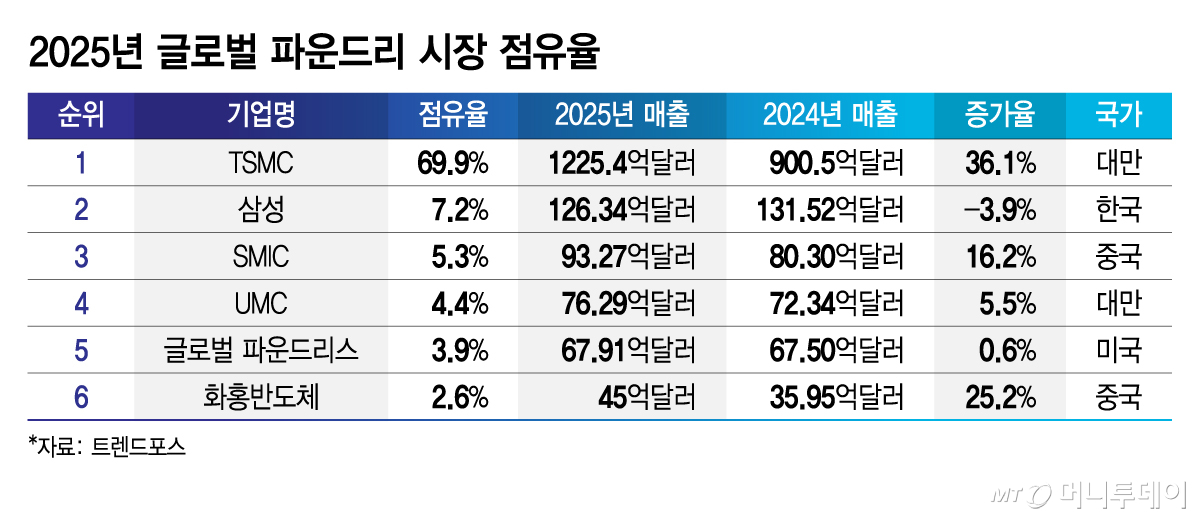

시장조사업체 트렌드포스에 따르면 지난해 글로벌 파운드리 시장에서 SMIC는 점유율 5.3%로 3위를 차지했다. 대만 TSMC가 점유율 69.9%로 1위, 삼성전자가 7.2%로 2위다. 4~6위는 대만 UMC(4.4%), 미국 글로벌 파운드리스(3.9%), 중국 화홍반도체(2.6%) 순이다. 6위권 안에 중국 기업이 2개 진입할 정도로 중국 파운드리의 진격이 거세다.

매출을 살펴보면 삼성전자가 3.9% 감소한 126억3400만달러를 기록한 반면, SMIC는 16.2% 늘어난 93억2700만달러를 기록하며 삼성과의 격차를 줄였다.

작년 4분기만 놓고 보면 삼성전자는 2나노 반도체와 HBM4(6세대 고대역폭메모리)에 사용되는 '베이스 다이' 생산(4나노 공정)으로 매출이 전년 대비 6.7% 증가하며 실적이 개선됐다. SMIC는 중국 내수 수요 증가로 4분기 매출이 전년 대비 4.5% 증가한 것으로 나타났다.

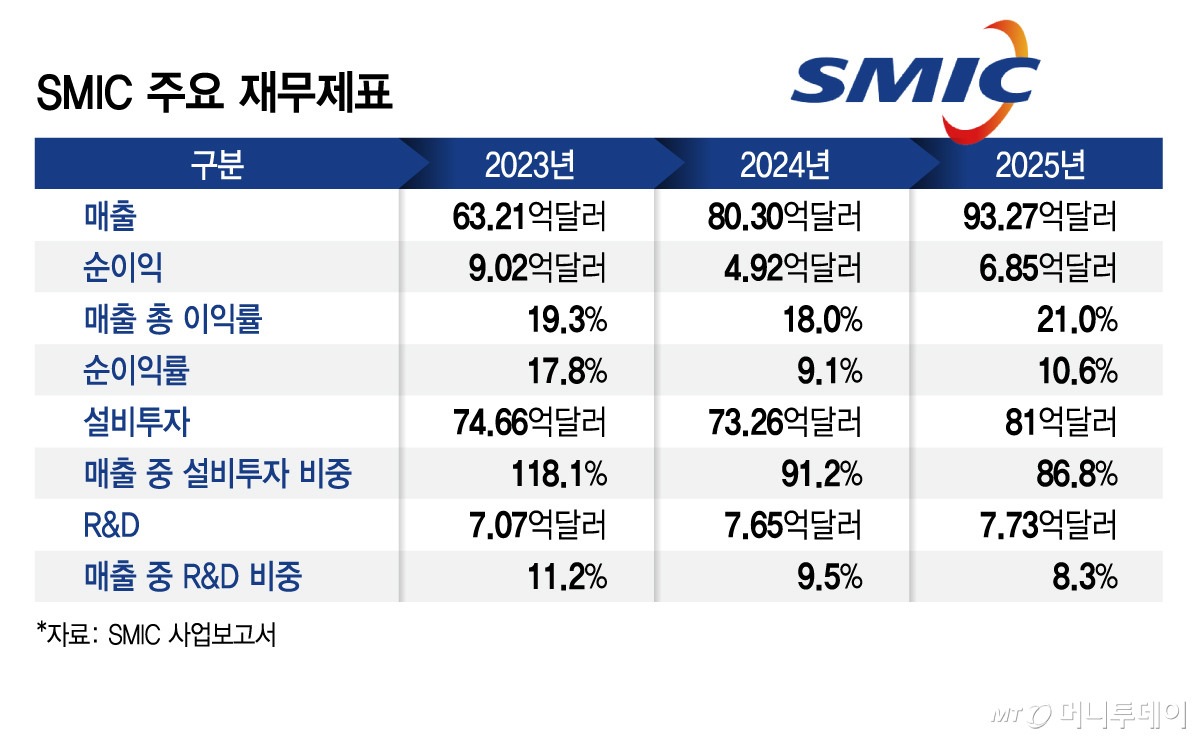

SMIC의 손익계산서를 자세히 살펴보자. 작년 SMIC 매출은 93억2700만달러로 전년 대비 16.2% 늘었다. 순이익은 6억8500만달러로 전년(4억9200만달러) 대비 늘었지만, 2023년(9억달러)에 비해서는 오히려 줄었다. 매출이 늘지만, 이익은 오히려 감소하는 악순환에 빠진 것처럼 보인다. 이유는 뭘까.

답은 설비투자와 감가상각에 있다. 설비투자는 SMIC 재무제표에서 가장 눈에 띄는 대목이다. 2023년 설비투자는 74억6600만달러로 매출의 118.1%에 달했다. 2024년은 73억2600만달러로 매출의 91.2%, 작년은 약 81억달러로 매출의 86.8%를 차지했다. 이 같은 매출 대비 설비투자 비중은 전 세계 파운드리 업계에서도 이례적으로 높은 수준이다.

공격적인 설비투자로 감가상각비가 증가하면서 순이익을 끌어내린 것이다. 작년 SMIC의 감가상각을 반영하지 않은 상각전 영업이익(EBITDA)은 52억5600만달러에 달한다. 참고로 SMIC의 감가상각 기간은 5~10년으로 삼성전자(5년) 대비 긴 편이다.

올해도 SMIC는 설비투자에 약 81억달러를 투입하면서 대규모 확장을 이어갈 계획이다. TSMC가 지난해 설비투자에 409억달러를 쏟아부은 데 이어 올해도 최대 560억달러를 투자할 계획이며 삼성전자, 인텔도 파운드리에 막대한 투자를 집행하고 있기 때문에 SMIC도 공격적인 투자를 지속하는 것이다.

SMIC의 생산량도 급증했다. 작년 말 SMIC의 8인치 웨이퍼 기준 월 생산능력은 106만장까지 늘었으며 공장가동률은 93.5%로 전년 대비 8%포인트 상승했다. 작년 한 해 SMIC가 생산한 8인치 웨이퍼는 20.9% 급증한 970만장에 달한다.

중국 반도체 산업의 최대 병목은 파운드리다. 화웨이, 캠브리콘이 설계하는 인공지능(AI) 칩은 모두 SMIC의 7나노공정에서 생산된다. 화홍반도체의 주력 공정은 28나노 이상 레거시 반도체다. 이런 상황에서 SMIC의 생산능력 한계는 중국 AI 칩의 한계를 뜻하기 때문에 중국 정부는 SMIC를 밀어줄 수 밖에 없다. AI 칩 등 중국 반도체 자급화에 SMIC가 핵심적인 역할을 하고 있는 것이다.

SMIC의 기술 수준은 중국 반도체 산업의 실력을 드러내는 바로미터다. 우리가 SMIC를 계속 지켜봐야 할 이유다.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}