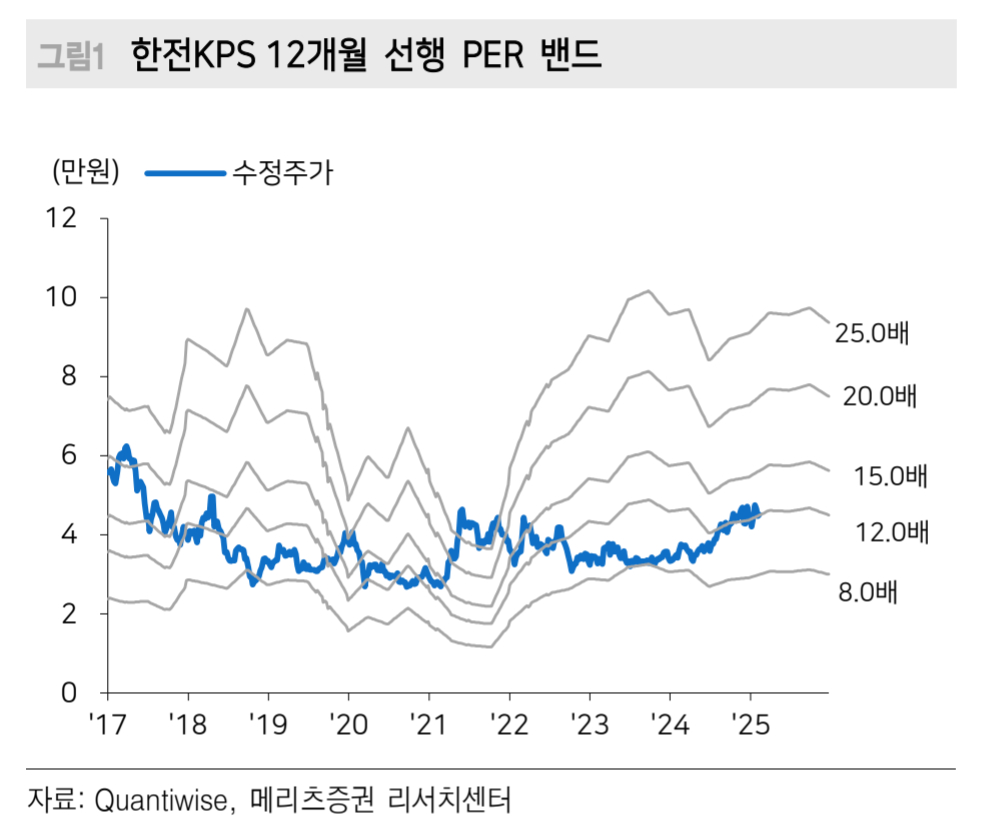

메리츠증권은 한전KPS(58,400원 ▲1,200 +2.1%) 목표 주가를 8% 증가한 5만6000원으로 상향 조정한다고 12일 밝혔다. 높은 배당 성향만으로도 충분히 매력 있다는 판단에서다.

문경원 메리츠증권 연구원은 "현 주가에서는 성장에 대한 기대 없이 배당 성향만으로도 상향 가능성이 있다"며 "배당 성향을 기반으로 이론적 적정 PER(주가수익비율)을 계산했다"고 설명했다. 현재 한전KPS의 배당 성향은 약 60%이며, 최근 5년간 이상을 유지하고 있다.

올해 성장은 어려울 전망이다. 메리츠증권은 2025년 한전KPS 매출액은 1조5400억원, 영업이익은 1931억원으로 예측했는데, 이는 전년 대비 0.9%, 7.8%씩 감소한 수치다. 지난해 원자력·양수 부문 매출액이 성장한 것은 장기 계획예방정비 탓에 일시적으로 매출이 상승한 것이다.

문 연구원은 "원전 계획예방정비 일수가 하향 안정화된다면 해외·대외 부문 매출 반등에도 불구하고 매출 성장은 어렵다"며 "매출 정체 시 자연스러운 임금 상승에 따른 감익이 예상된다"고 했다.

다만, 원전 수주 가능성이 긍정적인 변수로 남아있다. 문 연구원은 "루마니아 체르나보다 1호기 원전 설비 개선 사업 관련 수주와 포스코 광양 3발전 수주가 상반기 내로 이뤄진다면 대외·해외 매출 반등 폭이 더 커질 수 있다"고 내다봤다.

추가 해외 수주도 기대해볼 만 하다. 문 연구원은 "체코·UAE(아랍에미리트) 팀 코리아의 원전 수주가 가시화되면서 성장에 대한 프리미엄이 얹어진다면 추가적인 적정 주가 상향도 검토해볼 수 있다"고 했다.

{kind=link}