단말기 라인업 우세·마케팅비용 활용폭 넓어져…KT, 가입자 이탈 '비상'

SK텔레콤(99,000원 ▼1,100 -1.1%)이 애플 '아이폰4' 출시로 주가도 반등할 전망이다.

24일 오전 9시30분 현재 SK텔레콤은 전날보다 2500원(1.59%) 오른 16만원에 거래되고 있다. KT가 0.5% 하락하고 코스피지수 역시 하락하는 것과는 대조적이다.

SK텔레콤 주가 상승 원동력은 아이폰 출시 소식 때문. SK텔레콤은 최근 애플과 아이폰 출시협상을 마무리하고 이르면 3월말 '아이폰4'를 출시할 예정이다.

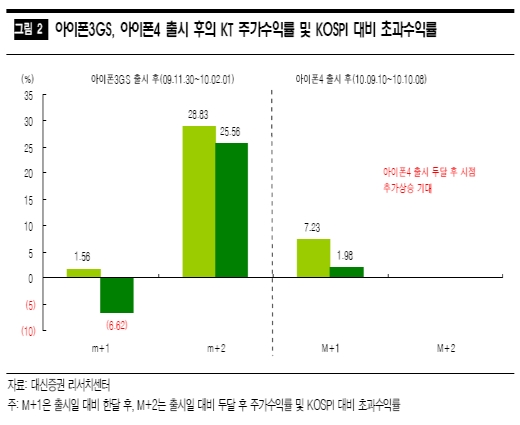

실제로 그동안 아이폰을 출시한 통신사는 높은 수익률을 올렸다. 아이폰4 출시된 이후 KT 주가는 7.23% 상승했고 코스피 대비로도 1.98%포인트의 초과수익을 올렸다.

전세계적으로도 아이폰4를 공급하는 14개사는 출시 1개월후 인덱스대비 평균 3.07%포인트의 초과수익률을 보여줬고 2개월 후에는 평균 3.55%포인트의 초과수익률을 나타냈다.

아이폰 출시로 SK텔레콤은 스마트폰 단말기 라인업 경쟁에서 경쟁사보다 우위에 설 수 있게 됐다. SK텔레콤은 삼성전자의 갤럭시S를 비롯해 차기모델인 '갤럭시S 2'를 확보하고 있고 LG전자 '옵티머스2X', 소닉에릭슨 '엑스페리아 아크', 팬택 '베가' 후속 모델을 출시했거나 출시할 예정이다.

마케팅비용을 활용할 수 있는 폭도 넓어진다. SK텔레콤은 그동안 아이폰에 대항하기 위해 많은 마케팅비용을 쓴 것으로 알려졌다. 특히 갤럭시S가 출시되기 전인 지난해 1분기에는 사실상 '돈'으로 가입자 기반을 유지했다는 분석이다.

하지만 아이폰은 상대적으로 가입자 획득비용이 적다. 실제로 KT의 아이폰 획득비용은 13만원에 불과하다. 반면 아이폰의 가입자당평균매출(ARPU)은 5만1000원에 달해 매출과 이익에 기여하는 바가 크다.

김회재 대신증권 연구원은 "갤럭시S 2도 SK텔레콤에 우선적으로 공급될 것"이라며 "최근 주가 하락을 감안할 때 당분간 반등 흐름이 이어질 것"이라고 밝혔다.

송재경 KTB투자증권 연구원은 "그동안 SK텔레콤은 아이폰이 없어 상대적으로 마케팅비용을 많이 썼다"며 "전체 마케팅비용이 줄어들지는 미지수이나 활용범위는 확대될 것"이라고 말했다.

독자들의 PICK!

반면KT(55,300원 ▼1,300 -2.3%)는 SK텔레콤의 아이폰 출시로 비상이 걸렸다. 이미 요금인하와 SK텔레콤의 아이폰 출시설로 주가가 많이 떨어진 상태다.

기존 아이폰3GS 가입자는 바로 이탈하지는 않을 전망이다. 2009년 11월 아이폰을 도입했기 때문에 24개월 약정에 묶은 가입자가 바로 SK텔레콤의 아이폰4로 갈아타기에는 부담이 커서다.

하지만 아이폰5가 출시되고 약정이 끝난 하반기에는 가입자를 지키기 쉽지 않을 전망이다. 이에 따라 KT는 아이폰 외 다양한 단말기 라인업을 확보해야 할 필요성이 커졌다.

'올드'한 이미지에서 벗어나 '젊고 참신한' 이미지로 혁신한 것도 SK텔레콤의 아이폰 출시로 다소 희석될 것으로 보인다.

김 연구원은 "최근 주가 하락이 커서 반등할 것이나 단기 반등에 그칠 것"이라며 "삼성전자와의 관계 개선 등도 긍정적이나 심리적으로 미치는 영향은 클 것"이라고 말했다.

{kind=link}