입원환자 모니터링 플랫폼 '씽크' 도입 병상 폭증 앞세워 연간 흑자 및 최대 실적 예약

'상반기 상회 전망 3분기+병원 예산 집중 4분기' 조화에 실적 성장폭 가속화 전망

씨어스테크놀로지(55,900원 ▼2,000 -3.45%)가 가파른 기업가치 상승폭을 배경으로 독보적 상장 2년차 존재감을 드러내고 있다. 올해 급증세를 기록 중인 입원환자 모니터링 플랫폼 '씽크'(thynC)가 핵심 동력이다. 이를 기반으로 일찌감치 연간 흑자를 낙관 중인 가운데 계절적 성수기에 진입하는 하반기 실적 성장폭은 더 커질 전망이다.

19일 업계에 따르면 씨어스테크놀로지의 핵심 매출 품목으로 부상한 씽크의 3분기 보급 병상 수는 상반기(3000개 이상)를 넘어설 것으로 추산된다. 당초 올해 말까지 전망됐던 5000병상을 3분기 만에 상회 가능한 셈이다. 이에 따라 상반기 흑자로 돌아선 회사의 실적 개선세는 하반기 한층 가속화할 전망이다.

씽크는 2등급 의료기기인 환자 중앙감시장치로 인증을 받은 환자의 심전도, 체온, 산소포화도, 혈압 등의 생체신호를 실시간으로 통합 모니터링하고 관리하는 솔루션이다. 병동 환자를 실시간으로 통합 관리함으로써 의료자원의 업무 효율 및 생산성을 높이고 입원환자에 대한 관리 공백을 최소화해 환자 불편과 의료진 편의성을 대폭 개선한 솔루션이다.

특히 병상모니터링 수가를 통해 병원의 수익 향상도 기대할 수 있다는 강점은 폭발적 도입 병상 증가로 이어졌다. 여기에 씽크 국내 유통을 맡은 대웅제약이 지난해 초 'EX871'(원격심박기술에 의한 감시) 보험 수가를 획득하며 국내 병상 도입이 본격화됐다.

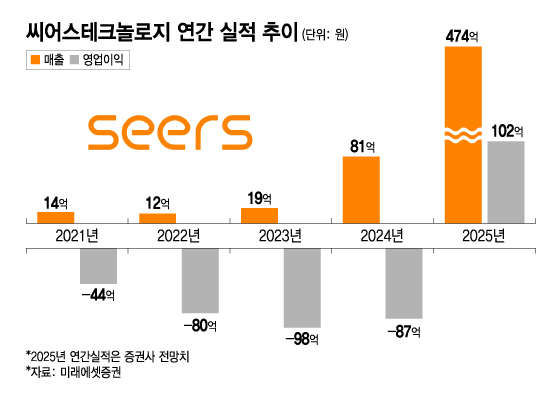

실제로 지난해 840개에 불과했던 씽크 도입 병상은 올 상반기 3000개를 넘어선 상태다. 이에 씨어스테크놀로지 상반기 매출액은 120억원으로 지난해 전체 매출(81억원)을 훌쩍 넘어선 상태다. 수익성 역시 흑자전환(상반기 영업이익 9억원)을 기록하며 연간 흑자 청신호를 밝힌 상태다.

씽크가 회사 전체 매출에서 차지하는 비중 역시 지난해 51.6%에서 올 상반기 81.7%까지 높아졌다. 이외 매출은 심전도 검사 솔루션인 '모비케어'가 담당 중이다. 업계는 수가 획득 이후 속도가 붙고 있는 씽크 병상 도입이 하반기 더 빨라질 것으로 보고 있다.

김충현 미래에셋증권 연구원은 보고서를 통해 "4분기는 전통적으로 병원 예산이 집중 소요되는 기간이라는 점을 고려하면 올해 씽크 누적 설치병상 1만개는 충분히 달성할 수 있을 것으로 보인다"라며 "지난달 말 수주잔고는 7000병상 이상으로 추정되며, 이를 감안한 회사의 올해 실적은 매출액 474억원, 영업이익 102억원으로 예상한다"고 분석했다.

독자들의 PICK!

국내 병상 모니터링 시장의 총 병상 수가 70만개에 육박하는 만큼 아직 공략할 수 있는 여지도 많이 남아있다. 회사 측은 스마트 병동 구축 가능성을 감안해 약 45만개 수준의 병상을 공략 가능하다고 보고 있다. 실제로 현재 관련 서비스를 상용화 한 경쟁자가 없는 만큼 2~3년간 독주가 가능한 상황이다.

실적 성장이 본격화하면서 기업가치도 급등세를 이어간다. 지난해 11월 8540원으로 52주 최저가를 기록했던 씨어스테크놀로지 주가는 지난 16일 신고가(7만4200원)를 경신했다. 이날 역시 7만100원으로 장을 마감하며 최저가 대비 8배 이상 뛰었다. 시가 총액 역시 8879억원으로 의료 AI 기업 중 루닛(1조1755억원)에 이어 두 번째로 큰 외형을 갖추게 됐다. 성장 지속에 대한 기대감이 실린 게 배경이다.

특히 연초 베트남에 이어 연내 UAE, 인도 등에 모비케어 상용화를 목표 중인 만큼, 내년 진입 목표 중인 미국과 함께 해외 실적 비중도 한층 커질 전망이다. 이를 통해 경쟁사들과의 격차 역시 한층 벌릴 수 있을 것으로 보인다.

김충현 연구원은 "영업 파트너(대웅제약)의 의지와 영업력, 국내 최대 수준의 임상 근거, 하드웨어부터 소프트웨어까지의 수직계열화라는 3가지 경쟁우위는 경쟁사들이 단기간에 따라잡기 어렵다"며 "내년 연간 3만 병상을 커버할 수 있는 역량까지 확장하는 게 목표인 씽크 구축 전담팀과 하반기 중동 및 미국에서의 해외 사업 뉴스도 기대할 만한 요소"라고 덧붙였다.

{kind=link}