[오늘 주목되는 미국 주식시장]

글로벌 자본시장에서 AI(인공지능) 투자를 위한 자금 수요가 기하급수적으로 늘고 있다. 현재까지는 AI 기업들의 천문학적인 자금 조달이 별 무리없이 소화되고 있다.

오히려 AI가 막대한 수익을 창출할 것이라는 낙관론으로 AI 기업들의 자금 조달에 참여하기 위한 투자자들의 경쟁이 치열한 상황이다.

이에 대해 월스트리트 저널은 "기술기업들은 데이터센터에 투자할 자금을 확보하는데 혈안이 돼 있고 투자자들은 모든 수단을 통해 필요한 자금을 제공하고 있다"고 표현했다.

알파벳은 회사채 발행을 통해 AI 투자자금을 조달해오다 지난주 유상증자(유증)까지 행했다. 알파벳은 지난 1일 장 마감 후 주식을 매각해 총 800억달러를 조달할 계획이라고 밝혔다. 하지만 투자자들의 수요가 예상보다 강해 이틀만에 유증 규모를 847억5000만달러로 늘렸다.

알파벳의 유증에는 보수적인 투자로 정평이 나 있는 워런 버핏의 버크셔 해서웨이도 100억달러를 배정받아 참여했다.

알파벳의 이번 유증은 역사상 최대 규모로 평가받는 스페이스X의 IPO(기업공개) 공모 물량 750억달러보다도 많은 것이다. 스페이스X는 오는 12일 750억달러를 조달해 기업가치 1조7700억달러로 나스닥시장에 상장한다.

생성형 AI 모델 시장의 양대 거두인 앤트로픽과 오픈AI도 각각 지난주와 이번주 미국 증권거래위원회(SEC)에 비공개 IPO 신고서를 제출했다. 앤트로픽은 올해 4분기, 오픈AI는 올해 말이나 내년 초에 상장할 것으로 예상되는데 두 회사 모두 공모 규모가 각각 600억달러를 넘을 것으로 전망된다.

이로 인해 올해 IPO를 통한 자금 조달은 사상 최대를 기록할 것이 확실시된다. 이는 주식 공급이 대거 늘어난다는 의미다. 이 때문에 초대형 IPO가 유동성을 대거 흡수하면서 증시가 고점을 치고 약세로 전환하는 계기가 될 수 있다는 우려도 제기된다.

하지만 펀드스트랫의 매니징 파트너이자 리서치 책임자로 월가의 대표적인 낙관론자인 톰 리는 CNBC와 인터뷰에서 "아직 주식시장에 유입되지 않고 주변에 대기하고 있는 유동성이 7조달러에 이른다"며 주식시장이 초대형 IPO들을 무난히 흡수할 것으로 낙관했다.

독자들의 PICK!

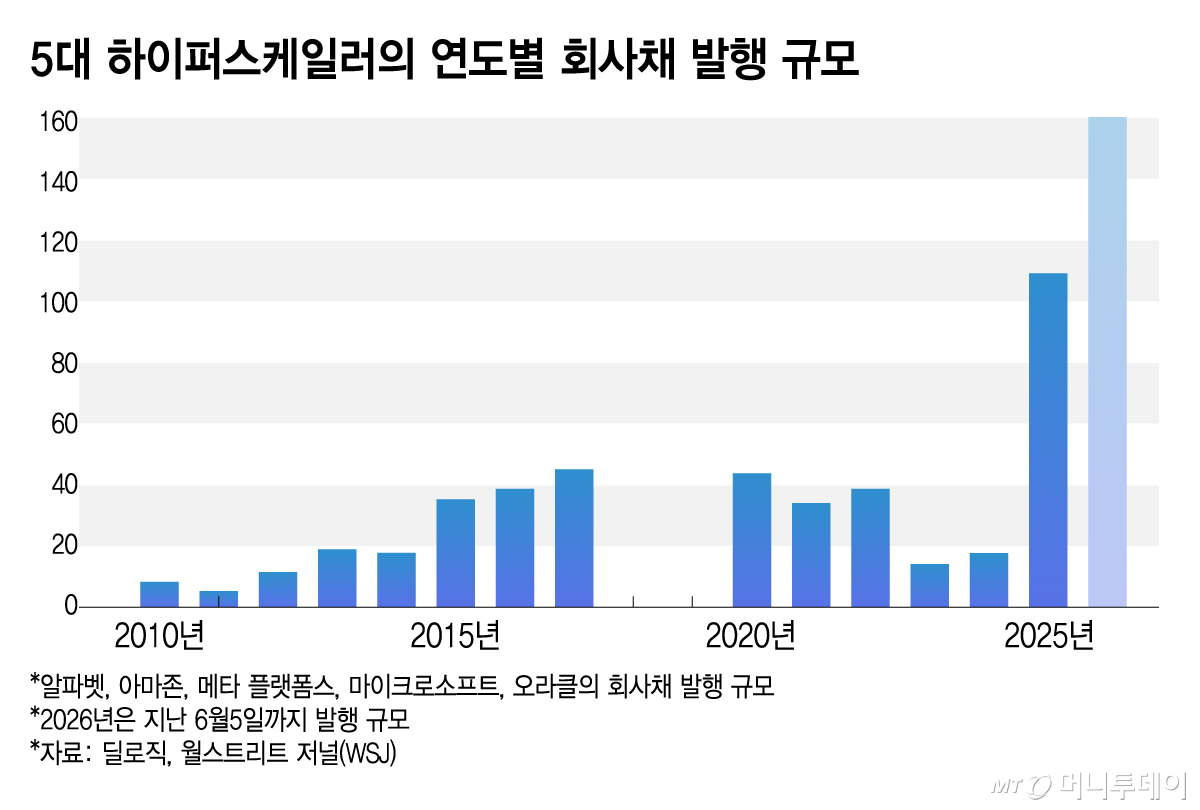

AI 투자를 위한 회사채 발행도 급증하고 있다. 딜로직과 WSJ에 따르면 5대 하이퍼스케일러라고 불리는 알파벳, 아마존, 메타 플랫폼스, 마이크로소프트, 오라클은 올들어 지난 6월5일까지 전세계 채권시장에서 1590억달러의 회사채를 발행했다.

올해가 아직 절반도 지나지 않은 상황에서 이는 지난해 전체 발행액 1080억달러를 47.2% 웃도는 것이다. 2024년 한 해 회사채 발행이 170억달러였다는 점을 감안하면 폭발적인 증가세다.

데이터센터를 짓기 위해 부지 매입부터 설계와 시공, 완공 후 임대 및 매각까지 총괄하는 데이터센터 개발사들은 하이일드(투기등급) 채권시장에서 수십억달러의 자금을 조달해왔다. 신생 AI 클라우드 회사들은 데이터센터에 필요한 반도체를 구입하기 위해 은행과 사모신용시장에서 돈을 빌리고 있다.

회사채 시장은 AI 투자를 위한 엄청난 자금 수요를 무난하게 소화하고 있다. 오히려 AI 기업들의 회사채가 인기를 끌면서 안전한 국채 대신 회사채를 보유하는 대가로 요구되는 추가 수익률(스프레드)은 수십년만에 최저 수준에 머물러 있다.

AI 기업들의 대규모 회사채 발행에도 수익률이 뛰지 않는 이유는 앤트로픽이 올 2분기에 사상 첫 흑자가 기대되는 등 AI 수익화에 대한 투자자들의 확신이 커지고 있기 때문이다. 엔트로픽은 올 2분기 매출액이 109억달러로 전년 동기 대비 130% 급증할 것으로 전망된다.

특히 알파벳과 아마존, 마이크로소프트는 10년 만기 회사채의 스프레드가 여전히 투자등급 회사채 평균보다 낮은 수준에 머물러 있다. 메타는 평균 대비 약간 높은 수준이다.

반면 오라클의 회사채는 투자등급으로 분류되지만 부채가 많다는 이유로 사실상 가장 높은 수익률의 투기등급 회사채와 비슷하게 거래되고 있다. 하지만 올해 들어서는 회사채 가격이 전반적인 강세를 보이며 오라클의 회사채도 덩달아 상승했다.

한때 데이터센터 건설 지연으로 자금 조달 능력까지 의심받았던 AI 전용 클라우드 회사인 코어위브조차 올해는 투자 심리가 급격히 개선되며 유증과 채권 발행을 통해 230억달러 이상의 자금 조달에 성공했다. 코어위브는 투기등급 회사채로 지난해 말 8.5%포인트에 달했던 스프레드가 최근 4.5%포인트로 내려가 자금 조달 비용을 크게 덜었다.

하지만 WSJ는 알파벳과 아마존, 마이크로소프트, 메타 등 4대 빅테크 기업들의 올해 AI 인프라 자본지출만 6700억달러가 넘어 미국 경제에서 차지하는 비중이 1850년대 철도망 구축 때보다 더 크다고 지적했다. 1850년대 철도 건설 붐이 결국 과잉 투자에 따른 버블 붕괴로 이어졌다는 점을 감안하면 AI 투자도 버블 가능성이 있다는 설명이다.

현재 3대 AI 모델로 꼽히는 오픈AI의 챗GPT와 구글의 제미나이, 앤트로픽의 클로드가 지금까지 투입된 자금을 정당화할 만큼 수익을 낼 것인지도 의문이다. 더 나아가 이 3개 AI 모델이 모두 현재의 낙관론에 부합하는 수준의 수익성을 보장할 것인지도 문제다. 이 가운데 승자와 패자가 가려진다면 패자 기업에 투입된 자본은 상당한 손실로 귀결될 수 있다.

현재로서는 하이퍼스케일러들의 실적이 계속 성장하고 있어 AI 투자 낙관론이 흔들릴 기미가 없다. 결국 AI 수익성이 앞으로 계속해서 입증되느냐가 유례없는 투자 붐의 앞날을 좌우하는 요소다.

현재 AI 투자 붐의 전제는 자본 조달 환경이 비교적 우호적이라는 점이다. 따라서 향후 인플레이션 재가속으로 인해 연방준비제도(연준)가 금리를 인상할 경우 대규모 차입에 의존하는 AI 투자 모델은 상당한 압력을 받을 수 있다. 금리 인상은 유동성을 축소시키고 기업들의 자금 조달 비용을 늘리기 때문이다.

이런 점에서 오는 10일 지난 5월 소비자 물가지수(CPI) 발표는 상당히 중요한 의미를 갖는다.

{kind=link}

{kind=link}