[주가 2000시대, '큰 손'이 온다]⑤해외연기금-캘퍼스

미국 캘리포니아 공무원 퇴직연금(캘퍼스,CalPERS)은 적극적인 주식투자로 유명하다. 캘퍼스은 주식투자 비중이 높은데, 지난해 15.7%의 수익률을 기록했다. 2006년 캘퍼스의 연간보고서에 따르면 캘퍼스는 3년 연속 두자릿수의 이익을 거뒀고 10년간 연평균 수익률은 9%에 이른다.

캘퍼스는 성공적인 투자수익의 가장 중요한 요소로 자산배분을 꼽는다. 주식, 채권, 현금 등 투자처를 다양화한다. 캘퍼스는 적절한 수준의 리스크 수준에서 최대한의 수익률을 목표로 운용되고 있다.

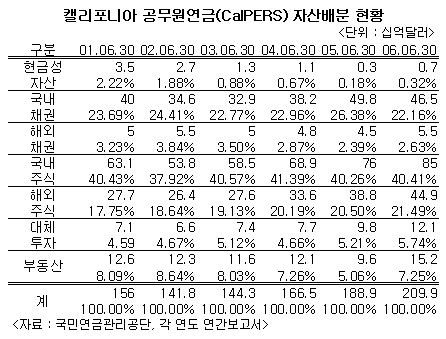

◇"인내하는 돈이 똑똑한 돈이다"=캘퍼스는 전체 투자자금의 60%를 주식에 투자하고 있다. 국내 주식 40%, 해외 주식 20%로 비율을 맞추고 있다. 그렇지만 시장에 큰 영향을 줄 수 있는 인위적은 조절은 삼가고 있다. 세계 최대 기관투자가로서 격에 맞는 역할을 하기 위해서다. 캘퍼스의 자산배분 정책은 몇 년에 걸친 시장상황과 달러비용 등으로 정해진다.

실제로 지난해 6월말 기준으로 캘퍼스는 2099억달러의 자산을 보유하고 있다. 이중 850억달러는 국내(미국) 주식에 투자돼 있다. 캘퍼스 자산의 40.41%에 해당한다. 해외주식은 449억달러로 21.49%를 차지한다. 국내주식 및 해외주식 자산은 전년보다 각각 90억달러, 71억달러 증가했다. 2004년이후 국내외 주식을 합친 캘퍼스의 주식비중은 60%이상을 꾸준히 유지하고 있다.

캘퍼스는 주식비중을 높이고 있는 반면 채권 비중은 꾸준히 줄였다. 지난해 6월 기준 국내(미국) 채권 비중은 22.16%로 2005년 26.38%보다 크게 줄었다. 해외채권은 2.63%로 극히 적은 부분만을 차지하고 있다.

캘퍼스는 주식에 대한 투자를 놓고 '소극적으로 운용한다'는 원칙을 지키고 있다. 애써 '타이밍'을 맞추려 노력하지 않다는 얘기다. '투자하고 장기보유한다는 '바이&홀드' 전략을 갖고 있는 것. 이는 시장이 효율적으로 작동하기 마련이고 장기투자가 항상 성공할 수 있다는 믿음 때문에 가능하다. 캘퍼스는 '인내하는 돈이 똑똑한 돈'이라고 말하고 있다.

캘퍼스는 10억달러의 헤지펀드 프로그램을 운용하고 있다. 2002년 4월부터 포트폴리오 다양화, 리스크 관리, 높은 수익 창출을 위해 헤지 펀드를 운용하고 있다. 그러나 헤지펀드의 리스크도 미국 주식의 절반을 넘지 못하게 규정돼 있다. 즉 S&P500이 가지고 있는 리스크의 50%보다 크지 않다. 당연히 목표수익률도 그리 높은 편은 아니다. 1년짜리 재무부채권의 +5% 정도.

독자들의 PICK!

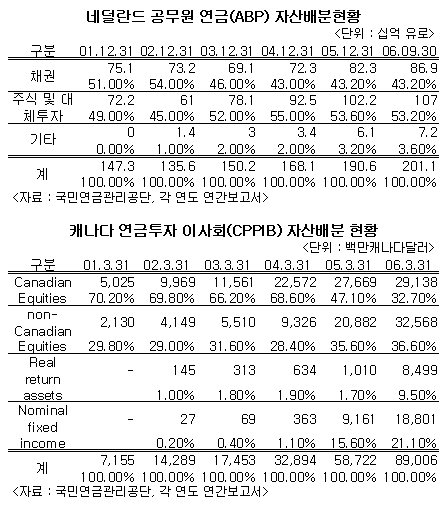

◇주식 비중 높이니 수익률 개선=캘퍼스 외 주요국의 연금들은 채권보다는 주식에 비교적 높은 투자를 한다. 네덜란드의 공무원 연금인 ABP는 지난해 9월말 기준으로 총 2011억유로의 자산 중 주식 및 대체투자에 절반이상인 1070억유로를 투자했다. 채권은 43.2%인 869억유로에 이른다.

ABP는 2003년 이후 채권비중을 50% 이하로 줄인 이후 채권비중을 늘리지 않았다. 반면 주식 및 대체투자 비중은 2003년 50%이상을 꾸준히 유지하고 있다. 채권비중이 50%이상이었던 2001년과 2002년 ABP의 연간 수익률은 -0.7%, -7.2%를 기록했다. 그러나 주식비중을 높인 2003년 수익률은 11.0%로 개선됐고 2004년부터 꾸준히 두자리수의 수익률을 유지하고 있다.

캐나다의 연금투자이사회(CPPIB)의 경우 주식투자 비중은 더욱 높다. 지난해 3월말 현재 운용자산 890억캐나다달러 중 자국 주식에 32.7%를 291억3800만캐나다달러를 투자하고 있다. 해외 주식에는 이보다 많은 325억6800만캐나다달러를 투자하고 있다.

퀘벡주의 공적연금(QPP)은 2005년말 기준으로 채권에 35.6%, 주식에 26.8%를 투자하고 있다. 국내주식비중(14.3%)보다는 해외주식비중(22.5%)이 높은 편이다. 목표비중 역시 국내가 14.3%, 해외가 22.4%로 적극적인 해외투자를 목표를 하고 있다.

미국과 인접해 있고 해외주식투자의 벤츠마크가 높기 때문에 높은 수익률을 위해서는 해외투자에 나설 수 밖에 없다. 미국주식투자에 대한 QPP의 벤츠마크는 S&P500지수로 2005년말 4.1%였고 QPP는 5.3%의 수익률을 기록했다. MSCI EM(이머징마켓)지수를 벤츠마크로 삼고 있는 신흥시장투자 수익률은 30.5%에 달한다.

QPP는 2005년 14.7%의 수익률을 거뒀고 2003년~2005년 연평균 수익률은 14.0%다. QPP는 10년간 평균 7%의 수익을 거두는 것이 목표다.

◇민영화 칠레 "기금관리 못하면 보충해야"=1924년부터 국민연금제도를 시행하고 있는 칠레의 연금제도는 남다르다. 비효율적인 관리운용과 만성적인 재정적자로 1970년대 파탄직전에 몰렸다. 이에 1981년 칠레는 '개인연금저축계좌' 방식의 강제가입 민영연금제도를 도입함으로써 사상 최초로 공적 연금의 민영화에 성공했다.

1994년에서는 기존의 확정급여형(DB) 공적연금을 민영의 강제확정기여형(DC) 연금저축체계를 구축했다. 임금의 10%이상은 기여금으로 의무 적립하되, 연금기금 관리회사(AFP)를 선택할 수 있는 것이다.

연금이 민영화됐지만 AFP는 연금기금감독위원회(SAFP)로부터 재정상태, 투자활동 뿐만 아니라 회사설립, 해산 등에 대한 규제를 받는다. AFP는 1개의 기금만 관리할 수 있으며 다른 사업은 할 수 없을 뿐만 아니라 가입자가 늘어날수록 최저자본액이 증가한다.

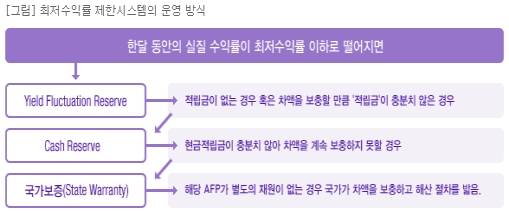

특히 AFP의 수익률에 따라 가입자의 연금액이 변화되므로 개별AFP의 투자결과에 따른 수익률은 중요하다. 칠레 연금제도는 각 AFP의 가입자에게 지급해야하는 최저 수익률을 정해 놓고 수익률을 충족하지 못할 경우 유동성 준비금과 현금 준비금에서 차액을 보충토록 하고 있다. 차액을 보충하지 못하면 다른 재원이 없을 경우 국가가 차액을 보충하고 청산절차를 밟는다.

개별 AFP가 다음의 2개 조건 중 하나를 충족하지 못하면 최저수익률을 달성하지 못한 것으로 본다. △지난 12개월동안 모든 AFP의 평균실질수익률 하락폭이 전년도 대비 -2%미만일 것 △지난 12개월동안 모든 AFP의 평균실질수익률이 전년도 대비 50%이상일 것.

예를 들어 모든 AFP의 실질평균수익률이 3%이면 적어도 12개월동안 실질수익률이 1% 이상이야 한다. 또 전전년도 모든 AFP의 실질평균수익률이 10%이면 적어도 전년도 실질수익률이 5% 이상이어야 한다.

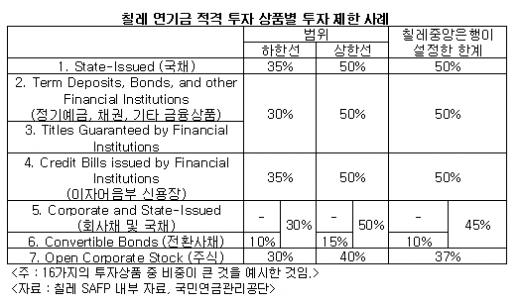

칠레의 연금제도의 또다른 특징은 SAFP와 칠레 중앙은행이 투자 상하한선을 제시, 연기금 투자 포트폴리오를 정한다는 것이다. 연금법에 국채의 범위는 35~50%인데 칠레중앙은행이 설정한 한계는 50%다. 주식의 경우 연금법은 30~40%의 제한을 두고 있지만 칠레중앙은행은 37%의 제한선을 두고 있다.

이는 연기금의 안정성과 수익성을 동시에 고려한 것이며 주식시장, 채권시장 등 금융시장이 활성화되지 않은 칠레의 상황에서 민간금융시장의 발전까지도 고려한 조치인 셈이다.

국민연금연구원은 칠레의 연금제도는 자본시장 발전과 경제성장에 긍정적인 효과를 준 것으로 평가했다. 아울러 SAFP의 감독하에 매월 기금관리 실적이 발표돼 가입자들은 3개월에 한번씩 AFP를 변경할 수 있다. 결국 높은 수익률과 낮은 수수료 보장을 위한 경쟁이 촉진되는 셈이다. 실제로 민영화이후 1994년까지 기금운용 실적은 연평균 11.2%로 나타났다.

{kind=link}

{kind=link}

{kind=link}

{kind=link}