[머니위크]찾아라 영화 속 대박 종목/ <이끼>

입추도 지나고 말복도 넘겼지만 여전히 불볕더위가 한창이다. 매미소리까지 덥게만 느껴지는 요즘엔 종종 어린 시절 외할머니 댁에서 보냈던 여름방학이 그리워진다.

대청마루에 누워 온종일 만화책만 보던 그땐 밥 먹는 것도 대충대충이었다. 할머니가 타주신 미숫가루 한컵으로 속을 채우고 엄지손가락에 침 묻혀가며 한페이지씩 넘겨보던 그 짜릿함이란. 행여 먼저 보고 있던 사촌이 더디게 읽기라도 하면 애타는 마음으로 손끝만 바라보던 그런 때가 있었더랬다.

그런데 요즘은 만화책을 직접 손에 들고 보는 일이 드물다. 2000년을 전후로 만화책이 인터넷 속으로 들어오기 시작한 것이다. 웹툰이라는 새로운 형식이 생겨났고, 손에 침 묻히는 대신 마우스를 클릭하는 일이 많아졌다. 웹툰은 접근의 용이성, 제작의 편리성, 소재의 다양성, 실시간 피드백이 가능하다는 이유로 폭발적인 인기를 얻었고 시간이 지날수록 좁은 모니터 안을 탈출해 드라마와 영화로까지 활발히 제작되고 있다.

{kind=link}

최근 300만 관객을 동원하며 흥행몰이를 이어가고 있는 영화 <이끼>도 웹툰으로 먼저 제작된 작품이다. 윤태호 작가의 원작만화 <이끼>를 마우스 잡은 손에 땀이 베이도록 감질나게 봤던 나이기에 얼마 전 300만 관객 중에 한명이 돼 영화를 봤다. 아니, 확인했다고 하는 게 더 맞는 말일 것 같다.

스토리는 원작과 얼마나 비슷할까? 이장 역을 맡은 정재영의 연기가 끝내준다고 하던데 사실일까? 만화와는 달리 마지막에 반전이 있다고 하던데 그게 과연 뭘까? 그래서 결론은 영화와 웹툰 중에 어느 게 더 낫나? 어리석은 질문이기도 하고 정확하게 결론을 내지도 못했기 때문에 이 질문은 그냥 패스.

주목하고 싶은 건 바로 만화를 인터넷 속으로 끌어들여 웹툰이라는 형식을 만들어내고 강풀, 양영순, 강도하 등 인기 작가를 배출해냈으며 이들의 작품이 영화, 드라마, 연극, 캐릭터 상품으로까지 이어지게 만든 포털사이트다.

우리나라 포털사이트 하면 가장 먼저 떠오르는 기업이 있을 것이다.NHN(247,000원 ▲23,000 +10.27%)과다음(41,500원 ▲2,200 +5.6%). 업계 부동의 1위가 NHN이란 건 삼척동자도 아는 사실이다. 한게임이라는 확고한 킬러콘텐츠에 지식검색시장의 선도적 진입으로 현재 NHN을 따라올 기업은 없다.

그러나 다음도 만만치 않다. 다음이 어떤 기업인가? 한때 전 국민을 한메일과 다음카페로 중독시키더니 그다음엔 UCC열풍으로 최근엔 스카이뷰와 로드뷰 서비스로 사람들을 끌어들이고 있지 않은가?

독자들의 PICK!

특히 미디어분야에서는 다음의 경쟁력을 무시할 수 없다. 이미 2003년 ‘미디어다음’을 오픈했고, 풍부한 정보 콘텐츠를 신속하고 보기 쉽게 제공하는 데 중점을 뒀다. 또한 미디어다음만의 독자적인 콘텐츠를 대폭 강화・차별화시켰는데 그 중심에 있던 사업 중 하나가 바로 만화콘텐츠였다.

다음이 발굴한 최고의 작가는 누가 뭐래도 강풀이다. 그가 연재한 <바보>, <아파트>, <순정만화>는 모두 큰 인기를 얻으며 영화와 드라마, 연극으로까지 제작됐다. 하지만 그 인기가 영화 흥행으로까지 이어지지는 못했는데 최근 윤태호 작가의 <이끼>가 선전하며 그 분풀이를 하고 있는 셈이다.

2등 기업이 1등 기업을 좇아가거나 앞지르기 위해서는 1등과 똑같이만 해서는 승산이 없다. 새로운 것을 끊임없이 시도하고 한발 앞서 선점해야 한다. 다음은 아고라, 지도, 만화세상 등을 통해 트래픽과 검색시장 점유율을 한차원 끌어올릴 수 있었고, 모바일부문에서는 NHN을 상당부분 앞서있다는 평가를 받기도 한다.

{kind=link}

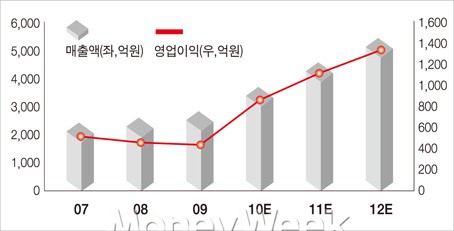

다음은 2분기 어닝서프라이즈를 기록했다. 검색광고와 디스플레이광고의 호조가 깜짝 실적의 원인이지만 많은 전문가들은 다음의 향후 성장성에 주목하고 있다. 메리츠증권의 분석에 따르면 특히 모바일부분에 있어 7개의 스마트폰용 애플과 보이스 서치(voice search), 바코드 서치 및 지도서비스의 경쟁력은 최고 수준이라고 한다.

{kind=link}

7개의 스마트폰 애플은 모두 무료 다운서비스를 받을 수 있고, 음성검색의 경우도 모바일 화면에 일일이 검색어를 입력하는 불편함을 덜어줄 수 있어 향후 사용빈도가 크게 늘어날 것이란 전망이다. 바코드 검색의 경우 할인점과 백화점 등 유통시장에서 킬러앱으로 부상할 가능성이 큰 가운데 다음의 모바일 트래픽은 가파른 증가세를 지속하고 있고 이미 전체 트래픽의 1%를 초과한 상태라고 한다.

다음의 약진은 주가로도 설명된다.

여전히 다음의 시가총액은 NHN 대비 1/8 수준에 불과하다. 그렇지만 1년 전에 비해서는 차이가 급격히 줄어들었음을 알 수 있다. 최근 1년 동안 NHN 주가는 횡보했던 반면 다음은 70% 가까이 상승했다. 미래가치로 평가받는 주식시장에서 일부 애널리스트들은 다음과 NHN의 PER을 같은 배수로 적용해야한다고 주장하기도 한다. 2등주 다음으로서는 상당히 고무적인 일임에는 틀림이 없어 보인다.