[새 경제팀 정책방향]'세제+연기금 주주권+시장 제도 개선' 3박자

기업소득을 가계소득으로 돌리기 위한 해법 중 하나가 배당 확대다. ‘기업 소득 → 배당 → 가계소득 → 내수 활성화’의 구조다. 문제는 우리 기업의 배당 성향이 매우 낮다는 것. 실제 2001~2005년 기간 21.3%였던 배당성향은 2006~2010년 20.5%, 2011~2013년 19.5%로 하락 추세를 보이고 있다.

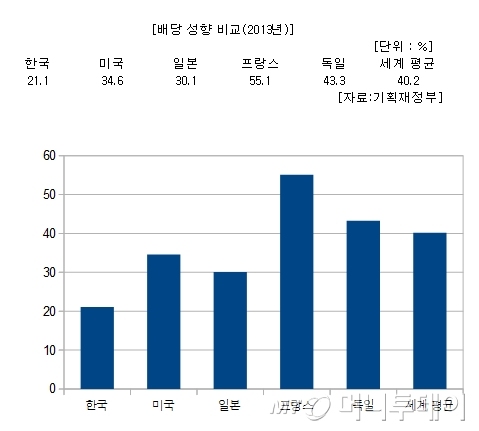

2013년 기준 우리나라의 배당성향은 21.1%로 전세계 평균(40.2%)의 절반 수준에 불과하다. 배당 성향이 낮은 편인 일본(30.1%)에 비해서도 크게 낮다. 배당 성향이 국제 수준 정도로 올라서야 한다는 게 정부의 판단이다.

정부가 마련한 배당 유도 정책은 △세제 △연기금 △시장 제도 등 세 축으로 구성된다. 세제는 기업 배당을 촉진하는 배당소득 증대세제를 마련한다.

연기금의 경우 배당 관련 주주권을 행사할 수 있도록 걸림돌을 없애주는 방안이 추진된다. 연기금의 활용한 우회 압박 전술이다. 연기금이 상장기업의 주식을 대부분 들고 있는 만큼 배당 요구를 하면 그만큼 배당 성향도 높아질 수 있다. 국민연금만 해도 KB금융지주 지분 9.96%, 삼성물산 지분 13.03%를 들고 있다.

연기금의 배당 요구를 막는 걸림돌은 이른바 ‘10% 룰’이다. 연기금이 10% 이상 보유한 기업에 대해 경영참여목적의 행위를 하면 단기매매차익 반환 의무 발생 등 각종 규제를 받는다. 배당 결정에 영향을 미치는 것도 경영참여목적 행위로 간주된다. 배당 요구를 하면 이익을 토해내고 투자 내역을 공시해야 하기 때문에 목소리를 높일 수 없다.

정부는 자본시장법 시행령을 고쳐 ‘배당 정책 관여 행위’를 경영 참여 목적 행위에서 빼 줄 방침이다. 불이익이 사라지면 연기금이 기업의 배당정책에 적극 개입할 가능성이 높다. 연기금 입장에서도 배당을 받아 수익률을 높일 수 있다는 장점이 있다.

시장 제도쪽에선 거래소의 배당주가지수 구성 종목을 실질 고배당기업 위주로 개편하는 방안이 추진된다. 현재는 배당수익률 외에 시가총액, 당기순익 등 여러 지표를 고려해 지수를 구성한다. 이러다보니 실제 고배당 기업이 제외되는 문제가 발생한다. 코스피 기업뿐 아니라 코스닥종목도 배당우수기업이면 지수 구성에 포함시킨다. 순수 배당이 높은 종목들만 모아 배당주가지수를 구성하면 배당에 대한 투자자들의 관심을 높일 수 있다는 지적이다. 또 이사회가 배당을 결의하면 배당 결정의 원칙과 상세 내역을 주주총회의 의무적으로 보고하도록 해 관심을 높일 계획이다.

물론 배당 확대 효과가 외국인, 기관 등에 집중될 가능성도 배제할 수 없다. 2013년 기준으로 외국인 투자자 비중이 32.9%다. 국내 투자자 중 개인은 23.6%, 기관 투자자는 16.1%, 일반법인은 24.1%다. 이이대해 기획재정부 관계자는 “기관투자자가 받는 배당은 결국 가계나 법인으로 환류되고 법인이 배당을 받더라도 기업소득의 환류 정책에 따라 가계 부문으로 유도할 수 있다”고 설명했다.

{kind=link}