[세법개정안-경제활성화] 가업승계 상속공제제도·사전증여제도…'대상'과 '요건' 대폭 완화

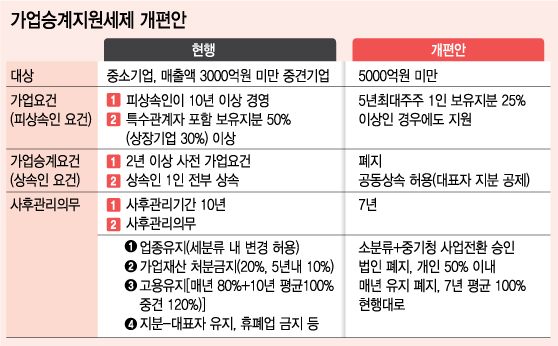

주식을 가업승계를 위한 주식 사전증여 특례적용 한도가 100억원까지 늘어난다. 가업상속 공제 대상은 매출액 3000억원 미만 기업에서 5000억원 미만 중견기업으로 확대된다. 공제대상 가업요건도 '10년이상 경영'에서 '5년이상 경영'으로 줄어드는 등 대폭 완화된다.

기획재정부는 상속세 부담으로 인한 유동성문제가 가업 유지에 부담으로 작용하고 있다며 이 같은 내용이 담긴 '세법개정안'을 6일 발표했다. 보다 많은 기업이 가업승계 세제지원을 받아 기술력과 고용을 유지하고 기업이 안정적으로 성장하면 경제에 오히려 도움이 될 것이라는 판단도 작용했다.

우선 정부는 가업승계지원을 위한 상속공제도 대상과 요건을 대폭 완화했다. 기존에 매출액 3000억원 미만의 중소·중견기업이 대상이었지만 이를 5000억원 미만의 중소·중견기업으로 확대했다. 국내중견기업은 대기업이 진출하기 어려운 분야에서 전문성을 지닌 기업이라는 판단아래 향후 가업승계지원을 통해 기술력과 고용을 유지한다는 계산이다. 이에 따라 약 90%의 중소·중견기업이 이 제도의 혜택을 받을 수 있게 됐다.

가업승계지원을 위한 피상속인의 요건도 '5년이상 대표로 재직한 경우'(현행 10년)로 완화되고 상속인의 승계요건도 대폭 완화된다. 중소·중견기업의 유지 및 장기안정적 성장이라는 제도의 목적상 지원대상을 사전에 제한하기보다는 고용유지 등 가업승계 후의 사후관리가 더 중요하다는 판단에서다. 또 기존에 상속인이 2년이상 가업에 종사해야했지만 사전승계없이 상속이 개시되는 사례도 있음을 감안해 이 요건을 폐지했다. 2개 이상의 기업으로 구성돼있는 경우와 1개 기업을 공동상속하는 경우 등을 고려해 공동상속 시에도 세제 지원을 받을 수 있게 됐다.

사후관리기간 역시 현행 10년에서 7년으로 단축하고 각종 사후관리의무를 완화했다. 독일(7년)과 일본(5년) 등 외국에 비해 사후관리기간이 길고 사후관리기간 경과 후에도 가업용 재산을 양도하면 양도소득세가 적용되는 점을 감안했다. 또 승계 후에 중소기업청의 승인을 받으면 소분류(종전 세분류 내에서만 허용)내에서 업종을 변경할 수 있도록 개정한다. 기업환경의 변화에 따라 보다 탄력적으로 대응할 수 있도록 한 것이다. 상속받은 가업재산의 20%이상(5년내 10%)을 처분할 수 없도록 한 조항 역시 폐지했다. 다만 개인기업은 50%까지만 처분할 수 있도록 했다.

정부는 또 가업상속공제제도의 적용 대상 중소기업의 대표(피상속인)가 가업승계를 목적으로 상속인에게 주식을 증여하는 사전증여제의 한도를 100억원으로 상향할 계획이다. 기존에는 30억원 초과분에 일반세율을 적용해 50%의 세금이 부과됐다. 그러나 사전증여제 한도 상향으로 30억원까지는 증여공제액 5억원을 뺀 뒤 나머지 금액에 대해 10%의 세금을 부과하고 100억원 미만 30억원 초과분에 대해서는 20%의 세율을 적용한다. 100억원을 사전에 증여하는 경우 종전에는 32억7000만원의 세금을 내야 했지만 개정된 세법에 따르면 16억원만 내면 된다.

독자들의 PICK!

창업지원에 대한 과세특례도 마련한다. 자녀가 부모로부터 창업자금을 증여받는 경우 30억원 한도로 증여세를 저율(10%)과세 하고 상속시 정산하도록 할 계획이다. 또 일시에 증여세를 납부해야하는 부담을 완화하기 위해 5년간 분납을 허용한다.

{kind=link}