[세법개정안-경제활성화]2017년초 과세 예상…세율 10%

기업소득환류세제의 첫 과세가 2017년초 이뤄진다. 적용대상은 자기자본 500억원 초과 법인이거나 상호출자제한기업집단 소속 기업이다. 상호출자제한기업집단에 속하는 1700개 기업을 비롯 약 4000개 정도로 추산된다. 중소기업은 빠진다.

전체 법인의 1%에 못 미치는 수준인데 법인세(40조원)의 약 80%를 이들이 낸다. 사실상 법인세율 인하의 혜택을 본 이들을 대상으로 했다는 얘기다.

과세 방식은 기준율에 따라 이원화(A방식, B방식)했다. 2015년 소득발생분에 대해 2016년 3월 법인세가 부과되기 전 기업이 A와 B 방식 중 택하면 된다. 한번 방식을 택하면 3년간 유지된다.

A 방식은 발생하는 이익중 60~80% 이상(기준율)을 투자·임금증가·배당에 활용하지 않은 미활용액을 과세 대상으로 한다. B 방식은 순익의 20~40%에서 임금증가·배당액을 뺀 금액이 과세 대상이다. A 방식은 제조업을, B 방식은 비제조업을 고려했지만 기업마다 고를 수 있다.

이익중 써야할 기준율은 법에 상한을 규정한다. A방식은 80%, B 방식은 40%다. 구체적 기준율은 시행령에서 정한다. 현재로선 A방식은 65%, B방식은 30% 정도가 유력하다.

정부는 이를 위해 500대 기업을 대상으로 시뮬레이션을 했다. 그 결과 평균적으로 순익의 130%를 투자·임금증가·배당액에 쓴 것으로 나타났다. 평균의 절반(65%) 정도면 대부분 기업이 과세 대상을 벗어날 수 있다는 게 기재부의 설명이다. 4000개 기업중 70% 안팎은 제외될 가능성이 높다.

또 500대 기업을 대상으로 했을 때 순익중 30% 정도는 평균 임금증가·배당액에 사용했다. A 방식 대신 B방식을 택하면 추가로 5~10% 정도의 기업이 빠진다. 실제 기업소득환류세제 적용을 받을 기업은 20%, 800개 정도로 예상된다. 이들의 투자, 배당을 유도하는 게 이 세제의 취지다.

세율은 10%다. 세율(10%)은 법인세율 인하분(3%포인트)을 고려해 정했다. B 방식에서 임금과 배당에 하나도 쓰지 않았더라도 가산세가 법인세 인하분을 넘지 않도록 세율을 조정했다는 얘기다.

독자들의 PICK!

당장 내년에 번 돈부터 과세대상인데 첫 과세는 2016년(법인세 신고때) 이뤄진다. 기준율을 65%로 가정하면 100억원의 이익을 낸 기업은 배당, 임금 증가, 투자에 65억원 이상을 써야 세금을 안 낸다. 실제 45억원만 썼다면 20억원에 대해선 10%의 세율로 세금이 부과된다.

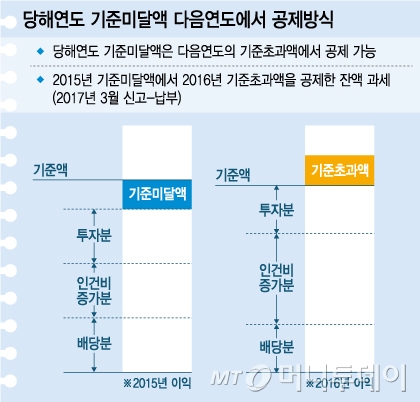

다만 정부는 ‘공제’ 방식과 이를 위한 유예 신청 제도를 뒀다. 2016년 100억원을 벌어 85억원을 투자 등에 썼다면 2015년 미달분(20억원)을 공제해주는 식이다. 실제론 2015~2016년 이익에 대해 2017년 첫 과세가 이뤄지는 셈이다.

정부의 세수 추정치는 ‘0’이다. 다만 페널티 성격의 가산세인만큼 세수 증가 가능성이 높다. 정부는 기업이 기존의 투자, 배당 등의 모습을 보인다는 전제 하에 수천억원의 세수 증가를 예상했다. 기재부 관계자는 “최악의 경우라도 조 단위를 넘지 않을 것”이라며 “기업 소득이 환류되면 세 부담은 없다”고 말했다.

{kind=link}