[세법개정안-공평과세]국외증여 과세 강화

해외에 거주하는 것으로 가장해 탈세하는 행위를 막기 위해 거주자 판정기준이 강화된다. 앞으로는 국내에 반년만 거주해도 국내 거주자로 분류된다.

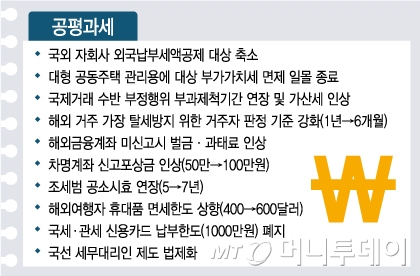

기획재정부가 6일 발표한 ‘2014 세법개정안’에는 거주자 판정기준 중 국내거주 요건이 1년 이상에서 6개월(183일) 이상으로 짧아지는 등 역외탈세 방지를 강화하는 내용들이 포함됐다.

그간 세금을 내지 않기 위해 외국에서 거주하는 것으로 가장하는 거주자 회피사례가 많았다. 국내 거주자로 판정될 경우 국내외 모든 소득에 대한 납세의무가 발생하기 때문이다.

이와 함께 외국에서 이뤄지는 증여에 대한 과세도 강화된다. 현재 거주자가 비거주자에게 국외재산을 증여할 경우 증여자에게 과세하되, 해당 재산이 해외에서 과세되는 경우에는 이중과세로 보고 국내에서는 과세가 면제되고 있다.

앞으로는 국외재산 증여에 대해, 재산을 받는 사람이 재산을 주는 사람과 특수관계인인 경우에 한해 국내에서 과세하되, 외국에서 납부한 세액을 공제하는 외국납부세액공제 방식으로 변경한다. 증여세가 낮은 국가를 이용한 해외 편법증여를 막기 위한 대책이다.

해외금융계좌 신고제도도 합리화된다. 자동정보교환협정 체결국가에 있는 금융회사에 개설한 금융계좌는 신고대상에서 제외된다. 납세자의 신고부담을 완화하기 위한 조치다.

해외금융계좌를 신고하지 않을 경우 과태료와 벌금이 인상된다. 미신고금액에 따라 금액의 10~20%가 과태료로 부과된다. 미신고금액 50억원 초과분에 대해서는 미신고금액 20% 이하의 벌금 또는 2년 이하 징역의 형사처벌이 이뤄진다.

또 국제거래명세서를 신고기한 내에 제출하지 않을 경우 1억원 이하의 과태료가 부과된다.

{kind=link}