[세법개정안]기업소득환류세제 대상 4천개 기업·퇴직연금 공제 한도 700만원으로 확대

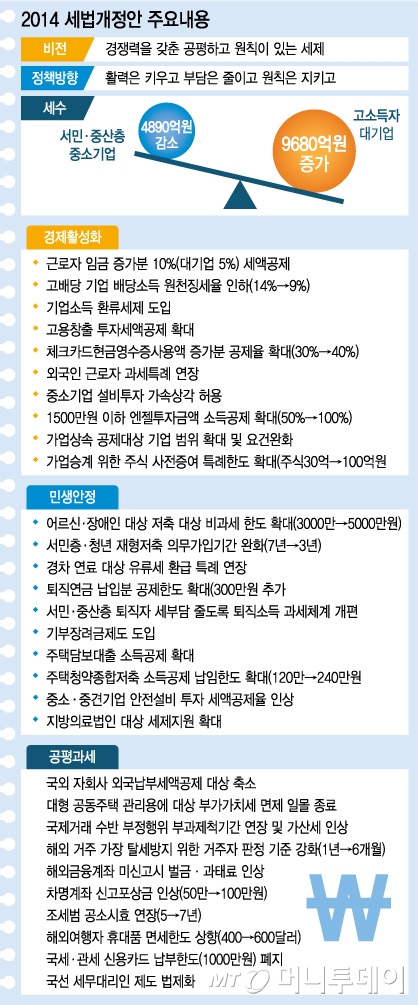

삼성전자와 현대자동차 등 4000개 대기업은 당기순익의 일정분을 투자, 임금증가, 배당 등에 쓰지 않으면 미활용액에 대해 10%의 세율을 가산세로 내야 한다. 배당 유도를 위해 소액주주에 대한 고배당 주식의 배당소득 분리과세 세율이 14%에서 9%로 낮아진다.

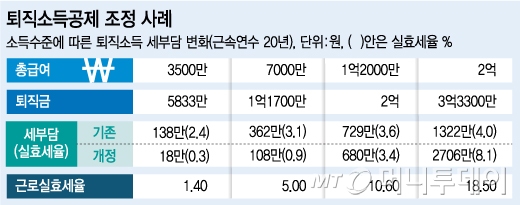

또 퇴직 당시 급여가 1억2000만원이 넘는 고액연봉자의 퇴직급여에 대한 세부담이 늘어난다. 세액공제 대상 퇴직연금 납입한도는 700만원으로 늘어난다. 세대우대종합저축과 생계형저축이 통합돼 고령자와 장애인을 대상으로 한 비과세종합저축이 만들어진다.

정부는 6일 서울 명동 은행회관에서 최경환 경제부총리 겸 기획재정부 장관 주재로 세제발전심의위원회를 열어 이런 내용의 '2014년 세법개정안'을 확정, 발표했다.

개정안에 따르면 가계소득 증대를 위해 △근로소득 증대세제 △배당소득 증대세제 △기업소득 환류세제 등 3대 패키지가 도입돼 내년부터 3년간 시행된다. 기업소득 환류세제 대상은 자기자본금 500억원 초과 기업(중소기업 제외), 상호출자제한기업집단 소속 기업 등 4000개로 정했다. 이들 기업의 투자, 임금증가, 배당, 대ㆍ중소기업 상생협력 관련 지출이 당기 소득의 일정액(기준율)을 넘지 못하면 미달분에 대해 10% 세금이 부과된다. 기준율은 시행령에서 정한다.

배당소득증대세제는 소액주주의 분리과세 세율이 14%에서 9%로 인하된다. 대주주의 경우 25%의 분리과세 세율을 선택할 수 있 있다. 근로소득 증대세제는 근로소득 증가로 가계의 가처분소득이 늘어날 수 있도록 근로자의 임금 인상 기업에 임금 증가분에 대해 10%(대기업 5%) 세액공제를 해준다.

또 퇴직금 과세체계를 변경, 퇴직급여 수준에 따라 차등공제(15~100%)한다. 퇴직당시 총급여가 1억2000만원이 넘는 고액연봉자의 세부담이 늘어난다. 퇴직 당시 급여소득 1억2000만∼2억원 구간의 퇴직자의 경우 1인당 평균 60만원의 세금이 늘어난다. 총급여가 2억원(퇴직금 3억3300만원)인 퇴직자의 세부담은 2706만원으로 현재보다 2배 증가한다.

근로자의 노후 소득을 위해 세액공제 대상 퇴직연금 납입한도는 기존의 400만원에서 700만원으로 300만원 확대된다. 세금우대저축종합저축과 생계형저축을 통합한 비과세종합저축은 가입대상을 고령자와 장애인 등으로 한정한다. 납입한도는 5000만원이다.

독자들의 PICK!

이와함께 서비스업에 대해 고용창출투자세액공제 확대, 중소기업과 서비스업의 설비투자에 대한 가속상각제도 도입 등 투자 활성화 세제도 마련했다. 중소기업 접대비 한도 연 600만원 상향, 신용카드 소득공제 2년 연장 등도 담았다. 또 자녀의 상속공제가 3000만원에서 5000만원으로 확대된다.

전용면적이 135㎡(40평)를 넘는 아파트의 관리ㆍ경비 등이 과세로 바뀌고 구글, 애플 등 해외 오픈마켓에서 구입한 애플리케이션(앱) 등에 부가가치세가 과세된다. 자산관리사와 보험설계사 용역에 대해 부가가치세 부과도 추진된다. 또 해외여행자의 휴대품 면세한도는 400달러에서 600달러로 상향 조정된다. 카센터, 장례식장 등도 현금영수증을 의무 발급해야 하고 국세를 전액 신용카드로 납부할 수 있게 된다.

한편 기재부는 세법 개정으로 세수가 5680억원 늘어나는 효과가 있다고 추정했다. 고소득자ㆍ대기업의 세금 부담은 9680억원 증가하는 반면 서민ㆍ중산층ㆍ중소기업의 세부담은 4890억원 감소하는 것으로 예상됐다. 개정안은 9월 중순에 국무회의에 상정하고 다음 달 23일까지 정기 국회에 제출할 예정이다.

{kind=link}

{kind=link}