[하반기 경제성장전략]

정부가 실질 GDP(국내총생산) 성장률을 높여 잡았지만, 반도체의 '성장 독식'에 대한 우려가 커지고 있다. 반도체 이외 업종으로 성장의 과실이 골고루 퍼지지 않으면서다. 특히 IT와 비IT, 지역간, 세대간 격차 등 전 부문에 걸친 양극화는 'K양극화'라는 이름으로 대한민국 경제에 먹구름을 드리우고 있다.

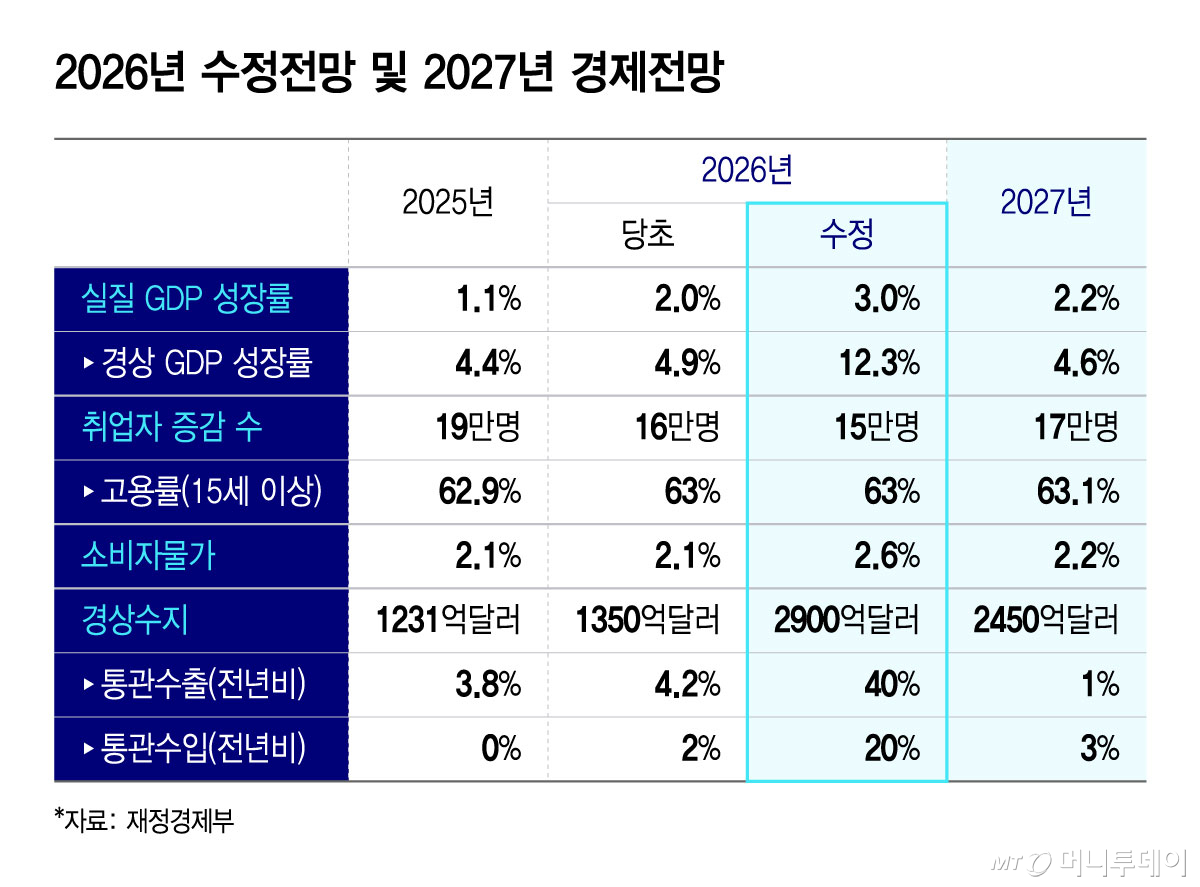

14일 재정경제부는 하반기 경제성장전략에서 올해 경상 GDP 성장률 전망치를 당초 4.9%에서 12.3%로, 실질 GDP 성장률은 2.0%에서 3.0%로 상향 조정했다.

하지만 성장이 반도체에 집중되면서 이외 업종의 부진이 부각되고 있다. 특히 산업·계층별로 경기 성장과 부진의 방향이 상반되면서 격차가 알파벳 'K' 모양으로 벌어지는 K양극화 현상이 심화하고 있다.

실제로 지난 5월 전산업생산지수는 생산량 조정으로 반도체 생산이 10% 줄자 마이너스(-0.3%)를 기록했다. 지역간 격차는 '반도체 공장' 보유 여부에 따라 갈렸다. 올해 1분기 호남권의 지역내총생산(GRDP)은 보합(0%)으로 증가율이 가장 낮았던 반면 수도권(5.2%)과 충청권(4.2%)은 성장세를 보였다. 반도체 클러스터가 권역별 성장을 가른 것이다.

고용시장도 반도체발(發) 경제 성장의 온기를 누리지 못하고 있다. 5월 취업자 수는 2912만명으로 전년 대비 4만명 감소했다. 2024년 12월(-5만2000명) 이후 17개월 만에 감소 전환이다. 특히 청년층 고용률은 43.8%로 전년 동월 대비 2.4%p 하락하면서 25개월째 내리막길을 걷고 있다. 무엇보다 AI(인공지능) 전환으로 인한 산업 구조 변화로 기업의 고용이 줄면서 고용 여력은 더 줄어들 것으로 전망된다.

문제는 당장 내년에도 이같은 성장을 유지할지 확실치 않다는 점이다. 이에 정부도 내년 경상·실질 GDP 성장률 전망치를 각각 4.6%, 2.2%로 제시했다. 고성장에 따른 기저효과 영향이 크지만 올해만큼의 성장세가 유지되긴 어렵단 시각이 반영된 것이다. 반도체 슈퍼사이클이 끝나면 부진한 산업·계층의 파열음은 더 커질 수밖에 없다.

양극화에 대한 경고등은 지속돼 왔다. 올해 초 이창용 전 한국은행 총재는 글로벌 반도체 슈퍼사이클로 IT 부문을 제외한 경제성장률이 1.4%에 불과하다고 전망했다. 특히 부문간 격차로 체감 경기와의 괴리를 지적하며 지속가능한 회복이 될 수 없을 것으로 내다봤다. 반도체 슈퍼사이클이 끝날 수 있다는 점을 염두에 둔 대목이다.

독자들의 PICK!

이번 하반기 경제성장전략에도 한국이 마주한 구조적 문제에 대한 경계감이 드러난다. 경제성장전략에 고용영향에 대응하기 위한 고용안정 계획과 일자리, 자산, 주거 등 청년 정책 등 전방위적인 대책을 담은 배경이다.

반도체 초과세수로 조성할 미래대응기금도 마찬가지다. AI(인공지능) 대전환기에 성장이 한쪽으로 치우쳐지면서 인위적인 '낙수효과'를 만들겠단 목적이다. 이는 청년세대, 성장동력, 지방, 인재 등에 집중 투자될 전망이다.

이형일 재경부 1차관은 "경제관계장관회의를 하반기부터 구조혁신 이슈를 주로 다루는 구조혁신장관회의로 본격 가동해 잠재성장률 반등, 양극화 해소 등을 위한 정책 추진 상황을 점검해 나가겠다"고 말했다.

{kind=link}