[9·1 부동산대책]내년 주택기금 비소구대출 시범 도입 DTI 규제도 완화…가계부채 증가·모럴헤저드 우려

{kind=link}

무주택 서민들을 위한 '디딤돌대출'의 주택담보인정비율(LTV)·총부채상환비율(DTI)이 완화된다. 신규취급분에 대해 '비소구대출(유한책임대출)' 제도가 시범 도입된다. 하지만 지나친 규제 완화가 가계부채 증가와 도덕적 해이 등으로 이어질 수 있다고 전문가들은 경고했다.

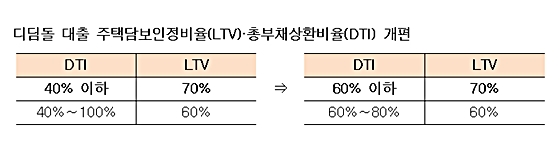

1일 정부가 발표한 '규제합리화를 통한 주택시장 활력회복 및 서민 주거안정 강화방안'에 따르면 우선 시중은행 규제수준에 맞춰 디딤돌대출의 DTI 60% 이하에서 LTV를 70%까지 적용키로 했다. DTI 60∼80% 이하는 2년간 한시적으로 LTV를 60%까지 적용한다. 그동안 DTI 40% 이하에선 LTV를 70%까지, DTI 40% 이상의 경우 LTV는 60%까지 적용돼 왔다.

시중금리와 역전되지 않도록 디딤돌대출 금리는 0.2%포인트 인하(2.8∼3.6%→2.6∼3.4%)하기로 했다. 가입기간에 따라 청약저축 장기가입자 등에게는 우대금리(가입기간 2년 이상 0.1%포인트, 4년 이상은 0.2%포인트)가 부여된다. 기금수지를 위해 청약저축 예금금리(3.3→3.0%)도 낮아진다.

내년에는 디딤돌대출 신규취급분부터 집값 하락시에도 담보물(해당 주택)만으로 상환의무를 한정하는 비소구대출 제도가 시범 도입된다. 그동안 주택기금을 통한 주택담보대출은 '소구대출(무한책임대출)로서 대출 상환리스크가 대출자에게 집중됐다.

한국토지주택공사(LH) 임대주택 거주자의 전월세간 전환이 보다 원활하게 이뤄질 수 있도록 보증금 전환의 상한선이 폐지된다. 구체적 전환조건은 LH 부채, 임차인 수요 등을 고려해 연내 확정할 예정이다.

현재 LH는 입주자의 임대료 납부방식 선택권을 부여하기 위해 보증금과 월임대료 상호전환(전환이율 연 6%)을 허용하고 있다. 다만 보증금 비중이 높아지면 LH 채무부담이 증가할 수 있어 보증금 비중 상한은 50%로 제한된다.

전세금 반환보증의 보증금 한도도 상향(수도권 3억원→4억원, 기타 2억원→3억원)된다. 근로자서민 전세자금 대출기준(부부합산 5000만원→6000만원 이하)도 높아진다.

쪽방, 고시원 등 최저주거기준에 미달하는 비주택 거주자의 주거안정을 위해 매입·전세임대주택을 최우선적으로 공급하고 임대보증금은 50%(100만원→50만원) 감면된다.

독자들의 PICK!

전문가들은 이번 부동산 대출 규제완화가 가계부채 등의 문제로 이어질 수 있다고 경고했다. 실제 최경환 새 경제팀이 지난달 LTV·DTI 규제를 완화한 이후 주택담보대출 잔액은 한 달 새 4조원 가까이 늘었다. 올들어 주택담보대출이 매달 1조~2조원가량 증가했던 데 비해 두 배가량 늘어난 것이다.

심교언 건국대학교 부동산학과 교수는 "금융 규제완화로 시장을 살리는 방법을 정부에서 적극 추진 중인데 금융 건전성 문제를 알고도 부동산 경기부양을 위해 추진하는 것"이라며 "비소구대출 도입으로 차입자의 도덕적해이도 야기될 수 있어 이를 경계해야 할 것으로 보인다"고 말했다.

박원갑 KB국민은행 부동산 수석전문위원은 "현재 정부는 대출 규제완화로 부동산 대출 활성화냐, 가계부채 부실 방지냐의 딜레마에 빠진 상황"이라며 "규제완화로 대출 수요가 증가할 것으로 보이는 만큼 모니터링을 강화해야 할 것"이라고 지적했다.